- 전체

- 후기 6749

- 후기-카드 1812

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57041

- 질문-기타 20619

- 질문-카드 11661

- 질문-항공 10162

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24165

- 정보-자가격리 133

- 정보-카드 5207

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- B9D3EB2E-9322-4651-84BF-E8357A2685C3.png (1.52MB)

- A5D38F62-AEB8-4167-93F7-CA4B83C7228B.jpeg (700.4KB)

- 6624413A-290C-4D4C-B3D8-22BC6CC23941.png (15.5KB)

- 74BDD6B8-4BC7-4DB4-ABD0-1395C04430D6.jpeg (110.3KB)

- EC3278B9-F3F5-46B4-8598-5861E1CE6AF9.jpeg (176.9KB)

- A0B1CAFF-635E-4254-8A01-0F252181E600.jpeg (125.5KB)

- C21EFAA6-5A24-4B1B-95DF-4D7C09E32A8B.jpeg (171.0KB)

- ED7C5763-EFE8-470E-8D6D-31013EC21228.jpeg (112.2KB)

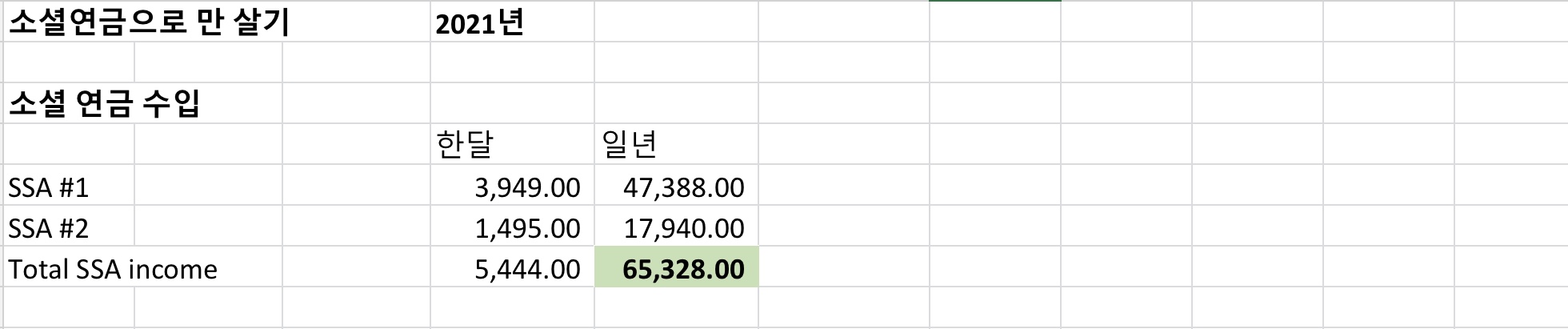

1/24/2021, 일요일

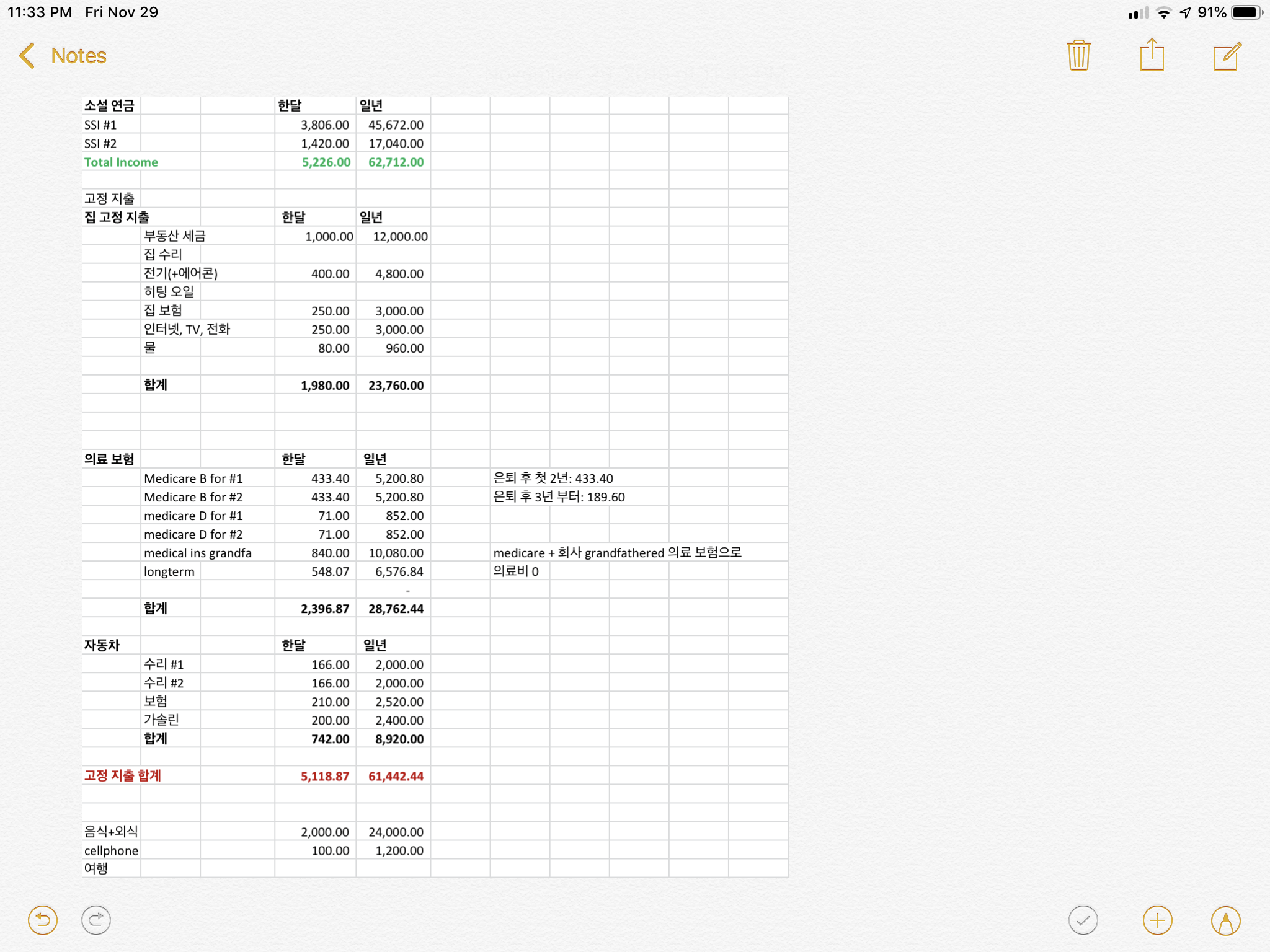

2021년도 소셜 시큐리티 연금이 2020년에 비해 1.3% 올라서

P1 : $3,949

P2: $1,495 ( 전업 배우자 연금 )

----------------------------

합계: $5,444 / month ( $65,328 / year )

______________________________________________________________________

2020 년 소셜 시큐리티 연금이 1.6% 올랐어요.

P1 : 3,867 불

P2: 배우자 소셜 연금 신청 예정.

모게지 없고, 애들 교육 끝내고, 자동차 월부금 없으면,

이 정도면 은퇴하고 기본 생활은 되지 않을까요?^^

인터넷엔 2020년도 Maximum benefit 이 3,790 이고 배우자 연금 Maximum 은 1,506 이라고 나와있는데

정확한 액수는 실제로 받을 때 아주 약간씩 다른가 보네요.

소셜 연금 액수는 미국에서 세금을 낸 사람은 누구든지 기본으로 받는 거니까

액수 공개했어요.

11/29/2019

P2 에요.

요즘 마일 모아에 은퇴 얘기가 많이 올라오는데요,

미국 은퇴자의 90% 가 의존하는 은퇴의 기본 중에 기본인 소셜 시큐리티 연금에 대해서 글이 없는 것 같아 P1 과 상의하고 제가 글 올려요.

몇번 올릴려고 시도했으나 잘 안되네요.

저희는 다행이도 소셜 연금이외에 다른 수입과 자산이 있지만

통계에 의하면 미국 은퇴자들의 90% 가 소셜 연금이 가장 큰 수입원이라고 하네요.

젊었을 때 아이들을 열심히 교육을 시키고 나서 은퇴를 할 때가 되면 대부분은 노후를 위한 저축을 할 수 없기 때문이라고 해요.

그리고 삶의 질을 바꾸지 않는 이상

은퇴를 해도 모게지 없는 거와 자동차를 한 대로 줄일 수 있는 거 이외엔 다른 비용은 줄어드는 게 없는 것 같아요.

유리 지갑 월급을 받으며 세금을 많이 내면서 불만이 많은데

소셜연금이 은퇴 후 노후 생활비에 많은 도움이 되는 걸 보면서 다행이다 싶은 생각이 들거에요.

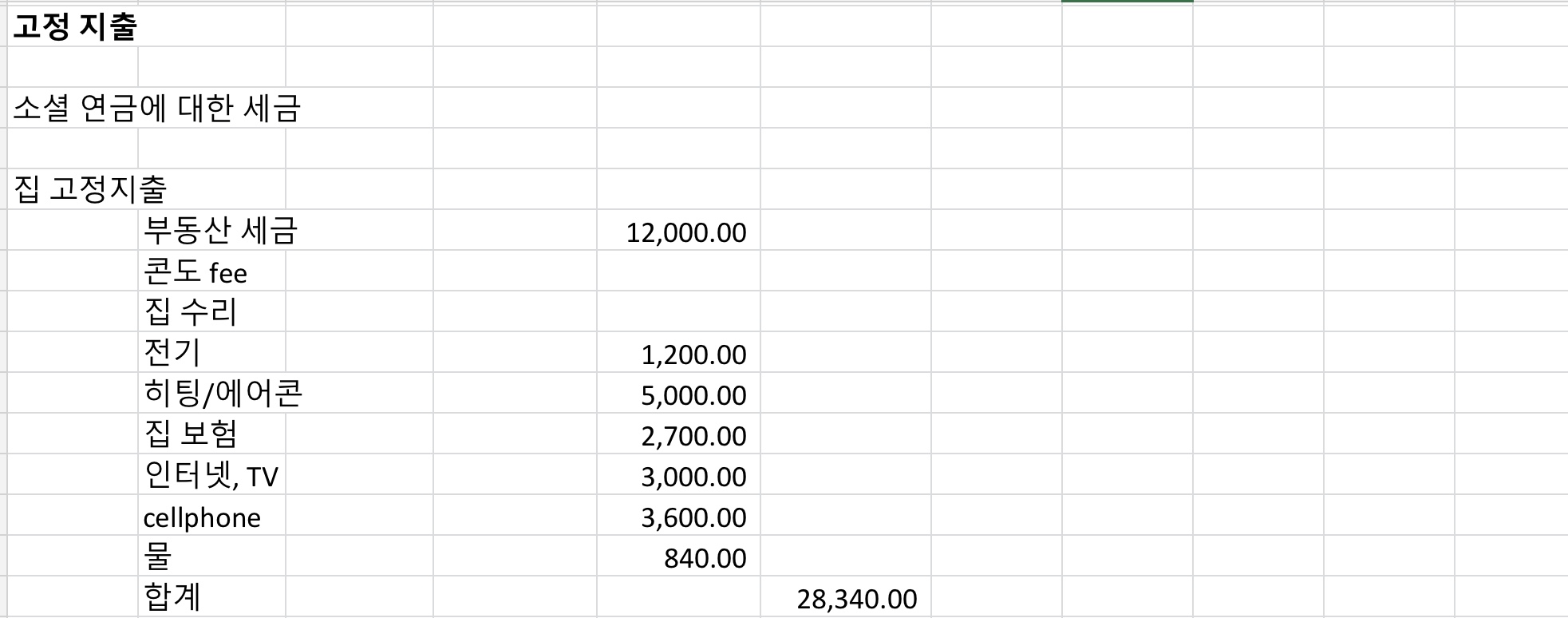

은퇴 후 생활을 바꾸지 않으면 소셜 연금으로 집, 의료, 자동차 정도가 커버가 되는 것 같고

음식과 여행은 다른 수입원이나 저축으로 충당을 해야될 것 같은데

만약에 다른 수입이 없다고 가정을 하면 집을 팔고 작은 콘도로 이사를 가고 자동차를 한대 팔면 소셜 연금만으로도 살 수 있을 것 같아요.

그러니까 열심히 직장 다니시며 세금내고 살고 계시면, 노후을 위한 저축을 못한다고 해서 너무 고민 많이 하지 마세요.

미국에서는 내야되는 세금 내고 열심히 일하면서

오늘 주어진 하루, 사랑하는 분들과 건강하고 행복하게 마일모아서 여행하며 살다보면

은퇴 후 노후 생활도 기본적이인 건 준비가 되어있을 거에요.

P1은 35+ 년 동안 소셜 시큐리티 세금을 맥시멈으로 냈고, 최근에 소셜 연금을 받기 시작했고 (직장은 아직 다니고 있어요)

저는 전업이고 내년 7월 부터 받을 예정이에요.

-------

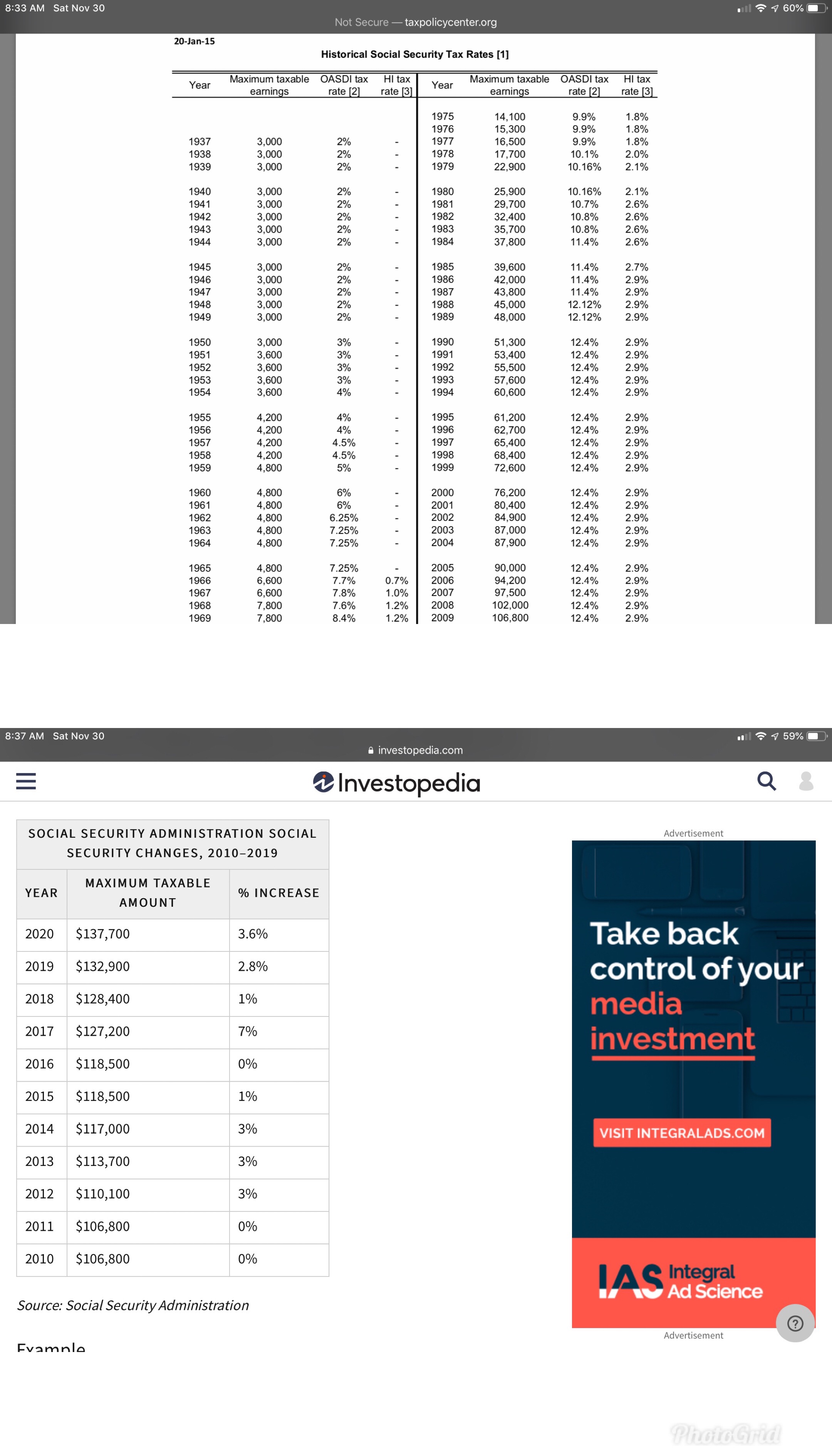

밑에 도표는 소셜 연금을 맥시멈으로 받을려면 과거 35년 동안 얼마를 벌었어야 되나 를 보여주는데요.

요즘 주위에 워낙 돈을 잘 버는 분들이 많다보니 도대체 얼마를 벌어야 소셜 연금을 맥시멈으로 받을 수 있냐고 주위에서 물어보는 분들이 많아서

도표를 올려요,

2019 년에는 일년에 132,900 을 벌었으면 소셜 시큐리티 세금을 맥시멈으로 내셨고

2020년에는 137,700 을 벌면 소셜 시큐리티 세금을 맥시멈 으로 낼 거라고 생각할 수 있어요.

주위에 20만불, 30만불, 50만불 이렇게 많이 번다는 분들이 많다보니 많은 분들이 소셜 사큐리티 맥시멈 인컴이 15만불도 안 된다는 걸 잘 모르세요.

- 전체

- 후기 6749

- 후기-카드 1812

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57041

- 질문-기타 20619

- 질문-카드 11661

- 질문-항공 10162

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24165

- 정보-자가격리 133

- 정보-카드 5207

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

132 댓글

Comment Page Navigation

항상고점매수

2019-11-29 23:13:02

성실한 노부부 사모님 반갑습니다!^^ 소중한 정보 공개 해주신거 감사합니다.

미국에서 은퇴하시는 분들이 보통 두분께서 받으시는 저 정도가 평균인가요?

성실한노부부

2019-11-30 06:31:34

노부부 사모님이라고 부르지 마시고 P2라고 불러주세요.^^

미국에서 은퇴하시는 분들 소셜 시큐리티 연금은 은퇴하는 분들마나 다 달라서 평균이 어느 정도인지는 잘 모르겠어요.

소셜시큐리티 세금 맥시멈 인컴이 그렇게 높지는 않아요.

그대신 맥시멈 세금을 35년을 내야되는 조건이 충족이 되어야 소셜 연금을 맥시멈으로 받을 수 있기 때문에

꾸준히 소셜 시큐리티 세금을 내야되는 인내심은 필요해요.

그리고 저희 경우는 제가 전업을 했으니까 P1 이 66살에 받을 수 있는 액수의 반 받을 예정이지만

부부가 맞벌이을 하는 분들 경우는 둘다 세금을 맥시멈으로 낸다면

두분다 본인이 받을 거를 full 로 받으니까 저희가 받을 거 보다 많은 한 달에 7,612 불을 받을 거고

이 정도가 되면 두 부부 소셜 연금만으로도 생활이 가능할 거라 생각해요.

Behappy

2019-11-30 07:12:07

평균이 아니고 거의 full social scurity check을 받으시는겁니다.

그이상은 없어요. 평균은 이액수의 반으로 보시고 젊은분들은 아에 ssn benefit 은 잊어버리고 은퇴연금에 집중하시기를 바랍니다.

그래에 원하는 목표에 도달할수 있는 노력을 기울이게 되고 달성할겁니다.

얼마에

2019-11-29 23:15:12

메디케어 포 올 이라고들 하는데, 메디케어 엄청 비싸군요. ㄷ ㄷ ㄷ

성실한노부부

2019-11-30 06:42:13

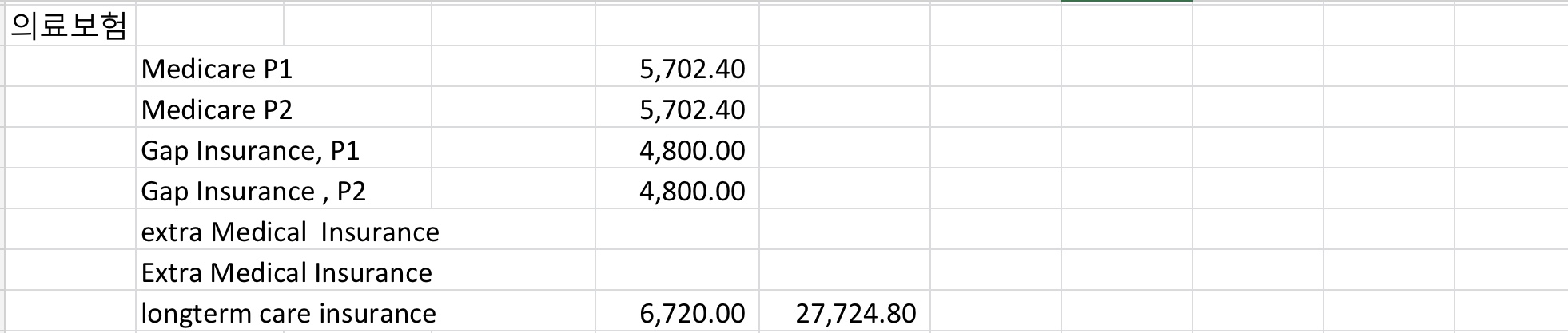

병원 입원시 커버하는 메디케어 part A 는 10년 (40 쿼터스) 메디케어 세금을 냈으면 공짜이고

40 쿼터즈를 안 냈으면 Medicare Part A도 살 수 있는데 이 비용도 생각보다 싸지 않더군요.

저희 경우는 P1 이 메디케어 세금을 최소 40 쿼터스를 냈기 때문이 P1 의 medicare part A 는 공짜고

배우자인 저도 공짜에요.

Part A premiums

If you don't qualify for premium-free Part A, you can buy Part A.

If you buy Part A, you'll pay up to $437 ($458 in 2020) each month. If you paid Medicare taxes for less than 30 quarters, the standard Part A premium is $437 ($458 in 2020). If you paid Medicare taxes for 30-39 quarters, the standard Part A premium is $240 ($252 in 2020).

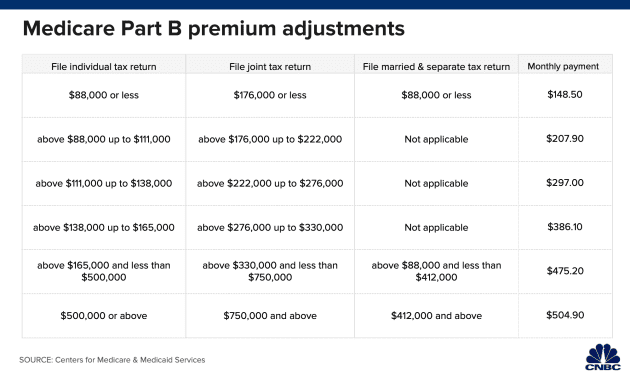

Part B 는 의사 오피스, 액스레이 등등 병원에 입원하지 않은 모든 경우에 커버를 하는 건데요,

Part B 프리미엄은 공짜가 아니고 Part B 를 시작하는 달 부터 모든 사람이 프리미엄을 내야되어요.

Part B 프리미엄은 2년 전의 1040 Tax return 에 보고된 Taxable income 으로 결정이 되어요.

그래서 은퇴 후 2년 동안은 직장 다닐 때 받은 월급 때문에 Medicade B 프리미엄이 높아요.

하지만 은퇴 3년 째 부터는 직장 연봉이 더 이상 포함이 안 되니까

소셜 연금 받은 게 유일한 수입이라면 part B 프리미엄이 145불 정도로 확 떨어질 거에요.

한가지 처음에 적응이 안 되는 건

일반 의료 보험은 가족 프리미엄 한 번 내는 거로 온 가족이 커버가 되는 반면

메디케어 프리미엄은 각자 조항마다 부부 각자가 프리미엄을 내야된다는 거에요.

그래서 메디케어 프리미엄 차트를 보면 괜찮네..하다가 이 항 저 항 더하고 곱하기 2 를 해야된다는 걸 아는 순간 깜짝 놀라죠.

얼마에

2019-11-30 09:21:07

아하, 보험료도 부자는 돈을 더 내게 되어있군요!

성실한노부부

2019-11-30 09:32:04

돈 많이 버시는 분들,

401K, T- IRA 맥스로 투자하고 남은 돈으로 랜탈 부동산에도 투자했는데, 부동산, 주식 시장이 마구 올라서 401 K, T-IRA 에 돈이 많이 쌓인 경우,

70살에 RMD ( required minimum distribution) 을 해야되는 때가 와서 돈을 강제로 빼내어서 세금을 내야될 때가 오면

소셜 연금에 은퇴 투자금 RMD, 렌탈 수입 등등이 합쳐지면, medicare 프리미엄 x2 도 안 내려오고 계속 고공행진이죠..

얼마에

2019-11-30 11:45:24

아무리 그래도 투자가치가 너무 올라서 세금 너무 많이낼 걱정 한번 해봤으면 좋겠네요 ㅋ

hogong

2019-12-01 02:11:13

그정도 재산이 되면 은퇴고민이 아니라 상속세금 고민을 시작해야 되지 않을까요? ㅎㅎ

urii

2019-11-30 14:29:58

제가 듣기로 Federal retiree들은 medical insurance plan만 좋은 걸 들어놓으면 보통 medicare part D를 따로 들 필요가 없다고 하던데, 그럼에도 들으시는 이유는 그래도 커버리지상 혜택이 있어서 하신 거겠죠?

라이트닝

2019-11-30 07:55:14

정말 비싸군요.

오바마 캐어에 비해서 많이 싼 것 같지도 않은 것 같습니다.

Hope4world

2019-11-29 23:21:43

공유 감사합니다. 머리로는 잘 알지만 저축도 어렵고, 재테크도 쉽지 않은게 현실 ㅠㅠ

성실한노부부

2019-11-30 07:57:12

맞아요. 머리로는 순간순간 대박을 칠 것 같은데

현실에서는 날라오는 빌 페이하고 나면 저축도 어렵고 재택크는 더더욱 쉽지가 않죠,

그래서 진짜 부자가 아닌 이상 많읕 분들은 일상 생활의 비용, 아이들 교육비용 등등 당장 나가는 비용들을 내고 나면

은퇴를 위한 준비는 거의 못하게 되는 것 같아요.

그런 면에서 월급에서 소셜 시큐리티 세금을 빼가고 나중에 은퇴하면 돌려주는 정부의 강제 정책이 젊었을 때는 불만 스럽지만

나이가 들어가면서 은퇴시기가 가까워 오면 많은 분들에게 위로가 되고 든든한 수입원이 되는 것 같아요.

느낌아니까

2019-11-29 23:29:14

현실적이면서 미리 알면 도움이 되는 좋은 정보인거 같아요.

생각보다 메디케어 파트 B 비용이 정말 많이 드네요.

소셜 연금이 생활할 만큼 나오지만, 여유로운 생활은 벅차군요.

성실한노부부

2019-11-30 09:18:18

은퇴 후 첫해 Medicare part B 프리미엄은

직장 은퇴 2년 전 인컴 택스 1040 의 Taxable Income ( 직장 연봉, 1099 수입, 렌탈 수입등등 모두 포함)이 Part B 프리미엄을 정하는 기준이 되고

은퇴 후 두번째 해 Medicare Part B 프리미엄은

직장 마지막해 1040 Taxable Income 에 의해 프리미엄 액수가 정해져요.

그리고 은퇴 3년 째 해 부터는 더 이상 직장 월급은 없고

소셜 시큐리티 연금, 401K distribution, Traditional IRA 에서 찾은 돈 등을 합쳐서 , 은퇴 첫 해 form 1040의 Taxable income 을 기준으로 프리미엄이 책정이 되니까

401 K, T- IRA, 렌탈 수입, 아르바이트 수입, 기타 수입이 많는 분들은 여전히 Part B 프리미엄이 높을 거고

소셜 연금만이 수입인 분들은 현재 2019 기준으로 145 정도에 part D [약값) 40 정도로 한사람당 200불, 부부 400불이 메디케어 프리미엄으로 나간다고 보면 되네요.

보스턴처너

2019-11-29 23:38:25

사모님 반갑습니다! 좋은 글 감사합니다.

항상고점매수

2019-11-30 00:28:38

보처님 반갑습니다요!!!

성실한노부부

2019-11-30 09:45:43

보스턴처너님 안녕하세요? 반가워요.

많은 유용한 정보글들 올려주셔서 제가 보스턴터너님의 열열한 팬이였었는데

요즘은 전혀 안 보이셔서 어떻게 지내시나 궁금했어요.

사모님이라고 부르지 마시고 P2라고 불러주시면 더 반가울 것 같아요^^

여행지기

2019-11-29 23:53:40

뼈가 되고 살이 되는 글입니다. 그런데, 인컴 택스는 고려가 안되어 있나요?

생각보다, 의료보험 관련 비용이 커 보입니다. 한국으로 역이민은 고려해 보셨나요?

성실한노부부

2019-11-30 09:51:13

위의 예는 직장 연금, 401K distribution, T IRA distribution 등등을 포함하지 않은 순수한 social security 연금만을 썼기 때문에

인컴 택스는 빼지 않았어요.

소셜 시쿠리티 연금이 유일한 수입인 경우,

굳이 인컴 텍스를 뺀다면, 소셜 시큐리티 인컴의 85%만 Taxable 이고

또 85% 에서 Standard Deduction 24,000불을 빼고 나면 세금이 얼마 안 되는 것 같아요.

도코

2019-11-30 00:07:01

좋은 정보 감사합니다! 근데 보여주신 표에 의하면 약 2.5만불을 1년에 별도로 조달해야할텐데, 그러려면 20년 정도의 은퇴기간이라면 50만불은 따로 저축해야한다는 계산이 나오네요. 현실을 살아가면서 돈에만 급급하면 안되지만 역시 저축에 신경써야되겠다는 생각도 다시 들게 만드는 정보라 생각됩니다. 집을 팔아서 50만불을 조달한다 하더라도 80만불에서 이거저거 빼면 20만불이라고 치면.. 80만불짜리 집을 이미 페이오프까지 다 한 상태라는 가정도 해야하고.. 하여간 쉽지 않은 것 같습니다.. 하지만 말씀하신대로 젊었을 때 서로 더 아끼고 사랑하라는 말에는 전적으로 동의합니다.

얼마에

2019-11-30 00:50:14

소근소근: 이분 공무원 연금이요

성실한노부부

2019-11-30 10:45:47

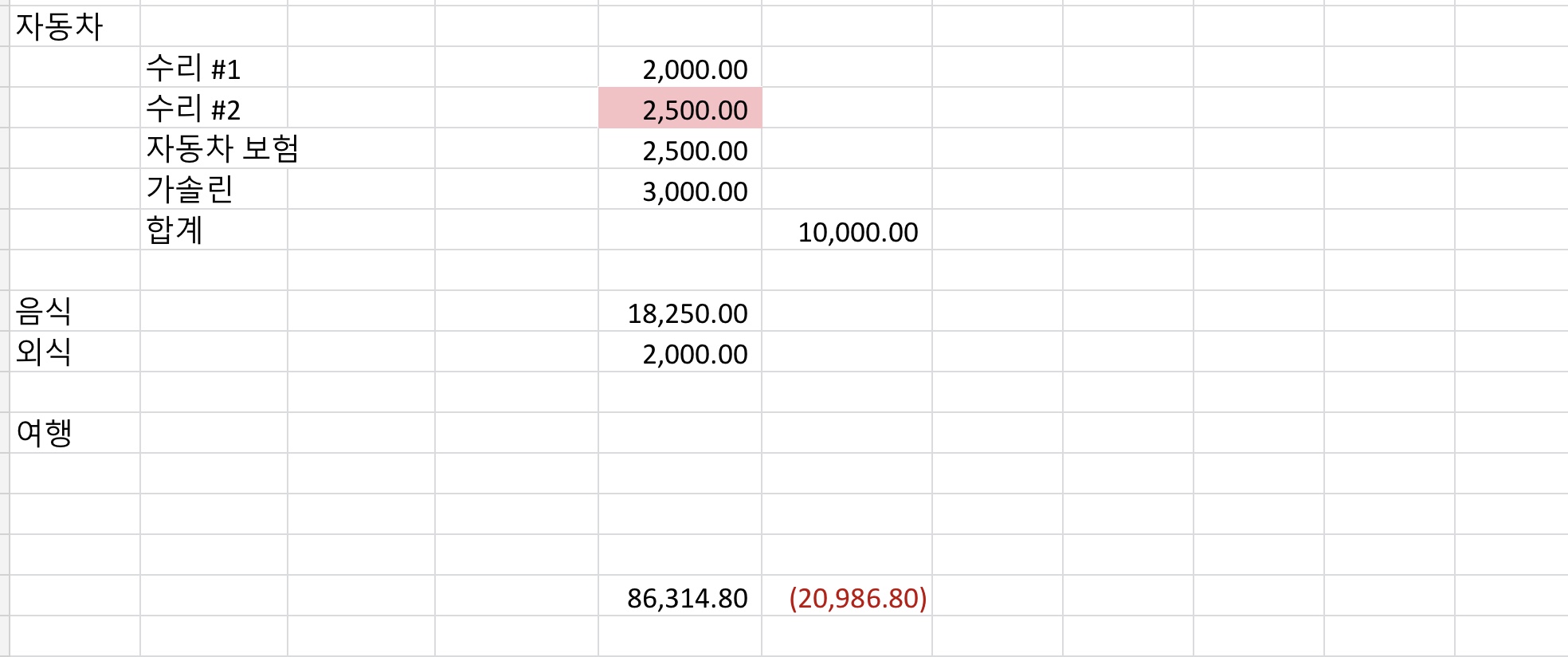

저희가 만약에 은퇴 후 유일한 수입이 소셜 시큐리티 연금 62,712 불이고 그 이외에 아무 수입이 없다면,

위에 같은 버짓이 나오면 어디서 얼마를 줄여야되나 고민을 해야되겠죠.

소셜 연금으로 고정 지출은 충당이 되고 식비 등이 모자르는데 50만불 저축도 없고 80만불 페이오프된 집도 없다고 가정을 하면,

은퇴 첫 2년 동안, Part B 프리미엄이 내려갈 때 까지는 무슨 수를 써서라도 버텨야 겠죠.

일단 차를 한 대 없애면, 수리비 2,000 버짓하고 보험비 1,250불 해서 3,250불이 식비 버짓으로 넘길 수 있고

위에는 외식 포함 넉넉하게 잡았던 식비 버짓, 24,000불을 삭제하고,

단백질은 달걀 흰자에서 섭취하고 두 노인이 쌀 10LB 포대를 한달에 반 정도 소비할까요...

그리고 야채, 과일들도 계절에 맞춰 세일하는 거 이것저것 사서 식사를 한다고 가정을 했을 경우,

달걀 30dozen (^^) x $5= $150

쌀 = $20

야채, 과일, 하루에 10불 = $300

이렇게 하면 $500불로 한달 식비는 해결이 될 것 같아요. (일년에 24,000 대신 6,000불로 해결)

그리고 은퇴 3년 째 부터는 medicare Part B 프리미엄이 145불로 내려가고 Part D 가 35불로 내려가면 메디케어 프리미엄에서 일년에 7,000정도가 내려가니까

자동차 한 개 없앤 거+ 메디케어 프리미엄 내려간 거 = 일년에 10,000 불 정도 되고

이 정도면 달걀만 먹던 식단에 가끔 고등어도 더하고 불고기고 좀 더하고..이렇게 좀 여유가 생기지 않을까요..?

그리고 집은 위에 버짓은 모게지 페이오프된 상태에서 부동산 세금 등등해서 24,000불이 비용인데

모게지가 있는 집인 경우 팔고 작은 콘도로 가거나 55+ 랜탈 아파트 단지로 들어간다고 하면

한달에 2,000불로 깨끗한 아파트에 들어갈 수 있을 것 같아요.

그냥 막연히 은퇴하면 ... 이라고 생각을 하면 돈이 아주 많이 필요할 것 같은데

실제로 숫자로 모든 걸 현실화 해보면 열심히 직장 다니고 세금 잘 내고 직장에서 쥐꼬리만큼이라도 401K 도 좀 넣주고 하면

미국에서의 은퇴 생활은 큰 돈이 없어도 걱정하는 것 보다는 편안하고 안정된 노후일 수 있어요.

도코

2019-11-30 13:13:32

장문의 댓글을 달아주셨네요!

사실 은퇴지를 어떤 주에서 하는지, 소셜 외에 어떤 자산 및 소득 stream이 있는지 등 정말 다양한 시나리오가 가능해서 은퇴에 필요한 예산이 많이 다르리라 생각됩니다.

하지만 말씀하신 최소 (달걀 쌀 야채 과일 중심)로서 은퇴시절에 살아야 한다면 정말 가능할지언정 추천할게 못된다고 생각하고 이 점은 100% 동의하시리라 믿습니다. 소셜 만으로 은퇴할 수 있다고 말씀하신 부분에서 그 부분이 가장 걸렸습니다. 실제로 계산이 나오기가 매우 어렵거든요. 그리고 렌트로 2000불에 들어가기 위해 집을 처분해야하는 것도 사실 추천하신다기 보다 최악의 경우 가능한 시나리오를 말씀해주시는 것 같습니다.

주변 분들이 이렇게 은퇴답지 못한 은퇴하시는 걸 보고 싶지 않습니다.

또한 소셜의 경우 35년 맥스를 하면 나오는 금액이 70세에 시작할 때 2020년 기준으로 3790입니다. (표에서 본 $3806은 잘못 계산 된 것 같습니다.) 그리고 이 금액을 받으려면 35년 맥스 기준으로 넣어야 하는데 그렇게 할 수 있는 사람이 과연 얼마나 많을까 싶습니다. 2020년 기준으로 130k+를 벌어야 도달하는걸로 알고 있습니다. 분명 노부부님의 경우는 쇼셜의 경우도 best case이지 평균과는 좀 거리가 멀 것 같습니다.

말씀처럼 그냥 세금 잘 내는 것은 분명 소셜로 되돌려 받겠지만 그것으로는 부족하거나 (달걀/밥/야채의 식단에 렌트살이를 요구하는) 은퇴라고 하기 어려운 생활수준일 게 아무리 제 계산으로 돌려봐도 그렇게 나와서 실례를 무릅쓰고 이렇게 댓글을 다는 것입니다.

마모에는 젊은 분들이 많아서 일찍 은퇴저축을 하라고 잔소리를 하루종일 해도 잘하는 일이라 생각됩니다. 30세의 경우 한달에 $250정도만 불입해도 7% 성장률을 가정했을 때 65세에 그 50만불이 생깁니다. 일년에 3천불만 저축해도 됩니다.

말씀하신대로 봉급외에 쥐꼬리만한 401k라도 꼭 하라고 격려하시는 것이 마땅하다고 생각됩니다.

성실한노부부

2019-11-30 19:01:43

2019년 저희 P1 이 현재 받고 있는 액수가 3,806 불이에요.

그리고 2020년에는 1.6% 가 오른 3,867불을 받을 예정인데 정확한 액수는 소셜 연금이 들어오면 확실히 알게되겠지요.

제가 여기서 이 글을 쓴 이유는 소셜 시큐리티 세금은 맥시멈으로 내는데 저축을 전혀할 수 없는 중산층에 속한 분들에게 너무 불안해하지 마시라는 의미에요.

돈을 많이 벌어서 여기 저기 투자를 많이 하신 분들은 은퇴 후 소셜 연금이 필요가 없고

또 완전히 가난한 분들은 정부에서 메디케이드, 극빈자 소셜 연금, 푸드 스템프 등등 지원해 주는 게 많기 때문에 그럭저럭 살아가요.

가장 문제가 되는 분들이 괜찮은 직장 다니는 중산층 가정인데

, 그 중에서도 특히 소셜 시큐리티 세금은 맥시멈으로 낼 정도로 수입은 있는데 (130,000 이상 200,000 미만)

세금 꼬박꼬박 내고 모게지 내고, 의료 보험도 내고, 자동차 월부금 내고 애들 키우며 생활을 하다 보면 저축을 전혀 할 수 없는 분들이에요.

이 인컴 부랙킷은 아이들을 대학을 보낼 때도 로인컴 financial aid 혜택을 전혀 못 받고 등록금을 모두 내야하는데

이미 생활하면서 저축을 거의 하지 못하고 있는 경제 상황에서 아이들 일년 대학 등록금 5만불씩을 낸다는 건 진짜 힘들죠.

버는 돈에 학자금론 까지 해서 아이들 교육을 시키고 나면, 본인들을 위한 은퇴 자금을 마련하지 못하는 경우가 대부분이에요.

그러다보니, 노후를 위해 저축을 하는 게 좋다는 건 머리로는 모두 다 알지만 저축을 할 돈이 아예 없기 때문에

저축을 안 하는 게 아니고 못 하는 거지요.

그래도 다행인 건,

이런 분들의 경우 직장 401K 가 있으니까 최대한 은퇴 어카운트에 돈을 넣을려고 노력은 하는데 현실은 그 게 쉽지가 않지요.

그러다 보니 은퇴할 때는 강제적으로 맥시멈 세금을 내서 받게되는 맥시멈 소셜 연금이 커다란 수입원이 되기 때문에

제가 맥시멈 소셜 연금 만으로 은퇴 생활을 어디까지 할 수 있나를 써본 거에요.

당연히 이상적으로는 달걀, 야채로 일년 열두달을 살아야 된다면 최악이 되겠죠.

그런데 현실에서는 이렇게 견디는 분들도 많고 그 분들이 준비를 안 하고 싶어서 그런 상황이 된 게 아니고

준비를 할 수 없는 현실 때문 그렇게 된 거니까

최악의 경우, 여유롭지는 않지만 소셜 연금만으로도 살 수는 있다는 뜻이었어요

저도 도코님 처럼 많은 분들이 은퇴준비 잘 하셔서 아름다운 집에서 사시면서 여행도 많이 다니시고 문화 생활도 즐기시고 행복한 노후를 보내시는 걸 응원해요,^^

도코

2019-11-30 19:56:55

다시 상세한 댓글 달아주셔서 감사합니다!

말씀하신 $3806은 SSA에서 공지된 맥스를 넘는 금액이라서 제가 뭔가 놓치고 있는 것 같습니다. 아직 받아보려면 꽤 긴 시간이 남아서 확인할 방법도 없지만, 크게 차이나는 것은 아닌 것 같네요..

그리고 글을 쓰신 마음 자체가 후배들의 염려를 덜어주시려는 따듯한 마음이라는 점도 이렇게 댓글로 답변하다보면 잊어버리기 쉬운데, 그 마음 다시 한번 감사드립니다.

말씀하신 중산층과 아이교육의 문제도 어느정도 직접 겪고 있는 부분이라 분명히 저에게도 도움이 되는 말씀입니다. 제가 드리고 싶은 말씀은, 은퇴준비이든지 은퇴준비가 아닌 자녀교육을 위한 저축이든지, 실제로 현금박치기로 학비를 내는 것과 주에 따라 529를 스쳐서 내는 것과는 차이가 있기도 하죠. 심지어 은퇴준비를 위하여 열심히 모으다 보면 상당부분이 아이들 학비를 위해 소모될 가능성도 있습니다. 아니, 사실 이걸 기대하고 있는 바입니다. 하지만 이런 경우에도 절세전략과 은퇴자금의 올바른 이해를 통해 (예를 들어 Roth IRA 원금 인출 전략, 401k 론 전략 등) 결과론적으로는 훨씬 더 돈을 모을 수 있게 되기도 합니다.

그래서 은퇴 어카운트에 넣으면 59.5세까지 못보는 돈이라고 생각하기 때문에, 못 넣고 비효율적인 일반적 저축으로 학자금 비용을 마련한다면 그게 FAFSA같은 것을 준비 할때도 꽤 큰 손해보는 길이기도 합니다.

결국 절세 도구와 은퇴계좌를 제대로 이해한 후 동일한 금액을 저축하더라도 은퇴금은 물론, 학자금 마련에도 큰 차이를 가져다 줄 수 있습니다.

이런 점에서 "힘없는 중산층"의 인식에 변화를 주는 차원에서 은퇴준비에 오히려 더 적극적으로 임하는 분들이 많아지기를 소망합니다.

모자쓴포도

2019-11-30 00:24:30

귀한 정보 공유해 주셔서 감사합니다. 소셜택스를 맥시멈으로 내면서 집 모기지만 갚을 수 있다면 어떻게든 살아지겠군요...엄청 겁먹고 있었는데 덕택에 조금은 안심이 됩니다.

얼마에

2019-11-30 00:51:48

아, 그런 의미가 아닐텐데요.

소셜도 맥스하고.

401도 맥스하고.

IRA도 맥스하고.

HSA까지 맥스하고.

남는돈으로 소고기 사묵는다는 말씀요

모자쓴포도

2019-11-30 13:49:41

아앗...시무룩...하지만 글을 남기길 잘했네요! 혼자 착각하고 있을 뻔했습니다.

대박마

2019-11-30 13:54:34

이글에 팩폭 테러 하심 안됨효.

얼마에

2019-11-30 20:00:55

팩트 아니고 의견요

hogong

2019-12-01 02:40:57

132,900(소셜맥스)-19,000(401맥스)-6,000IRA max(or 7000) - 7000 HSA MAX (or 3,500) = 100,900

w2에 4인가족 대략 13만불 벌고 요것저것 다때고 인컴이 위금액이라고 쳤을때

의료보험 및 배네핏 대략 일년12,000 (별로 안조은 회사) = 100,900-12,000 = 88,900 = 대략 89,000

https://smartasset.com/taxes/income-taxes#It7jyww1Nu

대략 45000불 집에 가져온다고 칩니다...(401k 두번 뺀 착각을.. take home 이 78,000 이네요 ;;;;;;)

결론은 남는돈으로 소고기 사묵습니다... 제가 해봤습니다.

예전에 세전 40,000불 연봉으로 소고기 사묵었습니다. 대신 한달에 한번 혹은 두번;;;; (마트 반값 세일할때)차굴리고 병원비 내고 랜트비 내면 저축은..........성실한노부부

2019-11-30 19:31:11

소셜 시큐리티 세금 맥시멈으로 내면서 은퇴 전에 모게지를 다 갚고 자동차 월부금이 없으면

어떻게든 살아지는 거 사실이에요.

위에 도코님께서 말씀하셨듯이 저축/401K 가능한 만큼 노후를 위해 투자를 해야되겠지만

최선을 다 했는데 현실이 그 게 힘들다고 느껴지셔도, 엄청 겁 먹지 마시고 하루하루 편안한 마음으로 재미있고 건강하게 사세요.

할 수 없는 건 할 수 없는 거고.. 미국에서는 이 정도면 욕심 안 내고 아껴가며 소박하게 평안한 마음으로 살 수 있어요.

우아시스

2019-11-30 01:16:34

생각보다 의료보험이 후덜덜 하네요.

전 지금까지 소셜이면 충분할거라 생각했는데--쇼핑도 별로 안 좋아해서 물건 한번 사면 오래 오래 사용하는 편이라서 괜찮을 줄 알았는데 오히려 저축에 좀 더 신경을 써야겠네요.

메디케어와 롱텀케어에 대해서도 자세히 설명 좀 부탁드려도 될까요?

성실한노부부

2019-11-30 19:58:53

은퇴 후 의료 보험 비용이 대단하죠..

P1 이 일을 하기 때문에 medicare part B 한 달 내고 켄슬했어요. 다시 은퇴하고 매디케어 B 신청하면 2년 동안엔 저만큰 내야되지만

은퇴 3년 째 부터는 많이 내려가요.

롱텀 케어가 필요한 경우는

메디케어는, 예를 들면, 수술 후 병원에 3일 입원 후 널싱홈으로 옮기면 첫 20일은 메디케어에서 모두 비용을 내주고

20일 부터 100일 까지는 환자가 코페이로 하루에 164.50 불을 내고 나머지는 메디케어에서 커버를 하는데

그나마 100일 이후 부터 메디케어에서 전혀 커버를 하지 않기 때문에 롱텀 케어 보험이 없으면 101날 부터는 모든 비용을 환자가 내야되어요.

그런데 이 널싱홈 비용이 하루에 $300 -$400 불 정도라 해요.

롱텀 케어는 무한정 커버헤 주는 게 아니고 처음에 계약을 할 때 기간과 맥시멈 커버 액수를 정해서 거기에 비례해서 프리미엄이 정해져요.

롱텀 케어 보험은 젊을 때 들으면 프리미엄이 싸고 나이가 들어갈 수록 프리미엄이 어마어마하게 비싸져요.

좋은 직장들은 단체로 많이 싸게 롱텀 케어 보험을 제공을 하고 , 많은 경우엔 직장을 그만 두어도 계속 직장을 통해서 산 롱텀 케어 보험을 갖고 있을 수 있어요,

그래서 롱텀 케어가 직장에서 제공되는 분들은 돈이 좀 들더라도 보험을 사두시라고 권하고 싶어요.

우아시스

2019-12-01 00:14:33

자세한 설명 감사드려요. 직장에 그런게 있는지 한번 알아봐야겠습니다.

많은 도움이 되었어요.

밍키

2019-11-30 06:59:08

은퇴 후 social security로 "아주 기본적인" 생활비 커버가 가능한 상황의 기본적인 가정은 "빚이 없어야 한다" 예요. 은퇴 후에도 모기지 혹은 자녀 대학 학자금 등의 빚을 계속 갚아야 하는 상황이면 social security만으로 살기 어렵죠. 예를들어 40이 넘어서 주택을 구입할때 모기지를 30년으로 해버리면 (스케줄대로 낸다고 가정할때) 70 넘어서까지 모기지를 내야 하는 괴로운 상황이 되는거죠. 당연한것 같지만 이부분 놓치시는 분들이 꽤 있는것 같아서 한마디 해봤어요.

라이트닝

2019-11-30 07:59:16

결국 빚은 401k로 내야 한다는 말이 되네요.

남은 빚만큼 401k를 모을 수 있다면 어느 정도 상쇄되리라 생각합니다.

이 말은 401k가 남은 모기지 이상되지 않으면 은퇴는 힘들다는 말이 될 수 있겠네요.

그렇다면 쇼셜 = 의료비 + 모기지/렌트비 제외한 생활비

401k = 모기지/렌트비

그래도 남으면 윤택한 여행 생활이 되겠네요.

한가지 남은 것은 좀 더 남은 돈이 있다면 소셜받는 시기를 미루고 소셜 연금 금액을 올린다음 그 사이를 남은 돈쓰면서 매꿀 수 있을 것 같습니다.

조기 은퇴는 역시 남은 돈이 있어야 가능하다는 말이 되겠네요.

하늘향해팔짝

2019-11-30 08:05:25

저는 의료보험이 많이 궁금했는데 이렇게 공유해주셔서 감사드립니다.

메디케어가 위에 A, B, D로 나와있는데요. 메디케어로 갈 수 있는 또는 볼수 있는 의사 제약같은건 없나요? 질문은 이것만 가지고도 충분히 직장 의료보험 비슷한 혜택을 누릴수 있는지 궁금합니다. 메디케어는 일정 나이가 되면 무료인지 알았는데 따로 돈을 더 내야 하는것도 오늘 처음 알았네요. 한달에 2300불이면 그냥 보험 사는거랑 큰 차이가 없어보이기도 합니다.

이제까지 본 노후 설계에 가장 현실적인 자료여서 또 고맙습니다.

얼마에

2019-11-30 09:19:35

소근소근 : 젊은이들이 사는 보험보다 은퇴후 사는 보험은 세배 이상 비싸요. 사보험으로 못사요.

하늘향해팔짝

2019-11-30 09:23:52

허거걱. 정말이요?

그럼 꼭 메디케어가 얼마나 커버되는지도 중요하겠어요. 저 비용도 비싼데 만약에 다 커버안되면 또 서플리먼트로 사야하는지도 중요하겠네요.

공무원 예전에 시작해서 보험도 되는분들 정말 대박이네요.

2차전

2019-12-01 08:00:50

메디케어 받아주는 의사 찾는 게 일이라고 쉽지 않데요

성실한노부부

2019-12-01 09:18:38

메디케어는 안 받는 의사 없어요.

메디케이드라는 로인컴 분들을 위해 있는 보험은 의사 찾는 게 쉽지 않아요.

메디케어하고 메디케이드는 완전히 다른 의료 보험이에요.

HoSoo

2019-11-30 09:07:17

질문 있습니다. 저희 삼촌이 59세에 이민 오셨는데요. 소셜첵을 타기위해서최소 40 크래딧을 받으려면 10년이 걸리잖아요? 그럼 69세까지 일하셔서 40을 모으면 되나요 아니면 65세 될때까지 40 크레딧이 없으시면 그냥 자격조차 안되시는 건지요?

bn

2019-11-30 11:12:28

이민 5년 후 보조금 없이 구입 가능합니다. 아니면 10년간 40크레딧 모으시면 될겁니다.HoSoo

2019-11-30 11:14:25

뭐를 5년후 구입가능 한건지요? 죄송합니다 제가 잘 못알아들어서

bn

2019-11-30 11:18:54

아 잠깐 만요 죄송합니다. 메디케어 얘기인줄요...

가늘고길게

2019-11-30 11:20:34

저도 이부분이 궁금한데 , 부모님을 초청 이민으로 모신다고 가정했을 때, 10년 간 세금보고만 하면 메디케어 자격이 되는건거요? 아니면 실제 페이체크를 받는게 10년이 되어야하는지요?

bn

2019-11-30 14:42:05

매년 5천불 이상 소득이 쌓여서 소셜시큐리티 택스를 10년간 (40크레딧)내셔야 합니다. 메디케어는 국민연금이랑 연계도 안되서 10년 꼬박 소득이 발생해야 합니다.

이민 후 오년 후엔 돈주고 구입은 가능할겁니다

가늘고길게

2019-11-30 21:39:21

한국에서 연금으로 인한 소득도 여기에 포함될까요?

bn

2019-11-30 14:38:46

아 근데 한국에서 국민연금 가입하시지 않으셨나요? 국민연금 환급 받으시는 게 아니라면 국민연듬 가입기간이 소셜시큐리티 가입기간으로 인정되서 남은 기간만 미국이서 일하시면 될겁니다.

가늘고길게

2019-11-30 21:41:11

곧 은퇴를 앞두고 계셔서 미국에 오신다면 일을 하지는 않으실 것 같은데... 그럼 한국에서 은퇴나이까지 일 하셨다면 소셜 시큐리티가 되는건가봐요? 이런 정보를 구글링으로 잘 찾을 수가 없는데... 어디를 찾아봐야될까요?

세계인

2019-12-01 00:06:03

미국에 내신 소셜시큐리티 세금의 기간과 금액에 따라서 받을 수 있는 소셜 연금이 결정됩니다. 미국에 납부한 소셜 세금이 없으면 국민연금만 받으실 수 있어요. 아래 사이트에 잘 정리 되어 있어요.

http://hdkorean.com/%EA%B1%B4%EA%B0%95%EA%B4%80%EB%A6%AC%EB%B3%B4%ED%97%98-qa-%EA%B2%8C%EC%8B%9C%ED%8C%90/?uid=70&mod=document

soylatte

2019-11-30 09:20:29

소중한 정보 공유 감사드립니다. 많이 배우고 갑니다. 의료보험이 정말 많이 나오는군요...

에타

2019-11-30 09:21:52

귀한 정보 감사합니다. 은퇴하면 의료비용이 무시무시하게 변하는군요.. 저는 그래서 은퇴이후 (30년뒤;;) 한국으로 돌아갈까도 생각중이에요. 어차피 미국엔 가족친척 아무도 없어서요.

poooh

2019-11-30 09:27:34

이게 그리 쉽지 않늘꺼에요.

여기서 30년후에 은퇴시라면, 그전에 가족을 이루실꺼고, 아이들 있고 그러면, 그아이들의 생활터전이 여기가 될텐데, 혼자 한국 가셔서 뭐하시게요?아직은 미국오신지 얼마 안되서 이방인이란 생각이 크시겠지만, 하루 빨리 내나라 라고 생각을 바꾸시는게 나으실 거에요.

에타

2019-11-30 13:40:54

맞아요. 솔까말 30년 뒤는 어찌될지 아무도 모르죠. 저 같은 경우는 아기가 둘인데 아마도 미국에서 살려고 하겠죠. 저 역시 어찌될지 모르겠지만 미국이 30년 뒤엔 더 편햘수도 있겠구요. 하지만 그럼에도 불구하고 한국행을 고려할만큼 미국의 의료비용은 은퇴 후에 더 비싸지네요

아날로그

2019-11-30 09:33:28

정보 감사합니다. 주변에서 소셜 연금은 고갈되어서 받을 수 있는게 없다고 들었는데 실제 수령액은 나쁘지 않네요.

요기조기

2019-11-30 09:50:44

현실적인 소중한 정보 감사합니다. 안그래도 지난주에 직장 동료들이랑 은퇴후에 의료보험에대해 의견을 나눴는데 모르는게 많았는데 어느정도 도움이 되네요.

저희 직장에서 은근슬쩍 은퇴후 의료보험 혜택을 줄여서 완전 멘붕 상태였는데요.

한가지 궁금한건 저희 직장에서 일찍 입사한 사람들의 경우에 45세 이후에 15년을 일하면 입사 시기에 따라서 의료보험 프리미엄의 20%,30%,,40%를 부담해야된다고 말하는데 이경우 지금 내는 프리미엄의 40%를 내는건가요?

HR에 물어보기전에 여쭤봅니다.

bn

2019-11-30 12:09:46

지금 내시는 금액은 회사 보조 후 금액일 겁니다. 아마 은퇴 이후 프리미엄은 보조금 지원 없이 본인이 순수부담 하서야 할 금액의 x%일껍니다

참고로 저희회사는 회사보조가 거의 90프로 들어가더라고요. 그런 경우 은퇴후 20프로만 부담해도 된다고 해도 보험료 두배 상승이죠.

요기조기

2019-11-30 12:21:50

혹시나했는데 역시나 큰 금액을 부담해야되는군요.

답변 감사합니다.

칼리코

2019-11-30 10:56:05

소중한 정보 감사합니다!

US빌리언달라맨

2019-11-30 11:38:35

개인차가 있겠지만, 직접 소셜 연금 받으시는 분의 숫자를 보니 구체적인 그림이 그려지네요. 모든 분들께 상당히 도움이 되는 자료가 될거에요. 감사합니다.

주미스

2019-11-30 11:59:28

좋은 정보 감사합니다. 은퇴계획세우는데 가장 현실적으로 도움이 되네요.

뜨로이

2019-11-30 12:07:53

성실한 노부부 P2님 좋은 정보공유 감사합니다. 저는 아직 은퇴가 멀었지만 요즘 일하기가 넘 싫어져서 은퇴준비에 관해 많이 알아보게 되네요. 저희 회사에서는 은퇴후 메디케어 전에는 사보험의 프리미엄일부에 도움을 주고 메디케어후(65세)에는 약 140불의 써포트를 (P2에게는 반) 해 주는데요. 이것으로 파트B의 일부를 충담하라는 것 같습니다. 제가 궁금한 것은 메디케어 홈페이지에 보면 파트 C (Medicare Advantage)가 있어서 이것이 파트 D까지 포함해서 프리미엄이 $0인것도 있더라구요. 이중 괜찮은 상품을 선택하면 파트B 프리미엄만 계획하면 될것 같은데 맞는지요?

성실한노부부

2019-11-30 20:50:07

이미 아시겠지만

Part C 는 Part A + Part B + Part D ( often) 를 합쳐서 Blue Cross & Blue Shield 같은 개인 보험회사에서 보험을 드는 건데요

어차피 40 쿼터스 메디케어 세금을 내셔서 메디케어를 받을 자격이 생기면 part A 는 공짜니까

오리지날 메디케어를 들어도 Part B 에 해당하는 프리미엄을 내면 되고

Medicare C 도 결국 part B 프리미엄에 해당하는 것만 내면 되어요.

각 보험회사 마다 Medicare C 를 광고를 할 때 , 프리미엄이 0 라고 광고를 하는데 작은 글씨를 보면 part B 프리미엄은 포함이 안 되어있다고 써있어요.

어차피 part A 는 공짜니까, 광고를 할 때 보험료 0로 하면서 작은 글씨로 B 는 포함이 안 되어있다고 하는 건 과장 광고일 수도 있어요.

medicare C 프리미엄 역시 , 보험드는 사람의 수입에 따라 달라지는 Part B 에 따라 , medicare C 보험료도 달라진다고 보면 되어요.

Medicare C 의 장점은 오리니닐 메디케어 A,B. D 를 따로 드는 것 보다는 많은 혜택을 포함이 되고 out of pocket max 가 있어서 좋고

오리지날 메디케어는 미국 전역 아무데서나 쓸 수 있는 건 좋은데 80% 만 커버를 하니까 20% out of pocket expense 가 있는 건 안 좋고

C 는 지역이 제한이 되어있고 PPO 나 HMO 선택에 따라 병원 의사도 제한이 될 수 있어서 둘다 Pros & cons 가 있어요.

한가지 극적인 예를 들자면

아이오아 주에서 사는데 희귀한 암에 걸려서

텍사스 MD Anderson cancer center 나 보스톤 Dana-Farber cancer institute 에 있는 스페셜 의사에게 수술을 받아야 할 경우

오리지날 메디케어가 있으면 예약하고 가서 수술을 받으면 되는데

Part C 를 갖고 있으면 텍사스나 보스톤으로 갈 수 없고 아이오아에서 희귀암 전문 의사를 찾아야 하는데 거의 불가능하다고 보니까

경우에 따라서 치료의 기회가 제한이 된다고 보면 되어요.

얼마 전에 친척분이 작년 3월에 센프란 시스코 카이저에서 (medicare C ) 목 수술을 받다고 실패하고 2주 동안 병원에 입원해 있다가

의사가 재수술 하겠다는 걸 거부하고 퇴원해서

12월 말 의료 보험 바꾸는 기간까지 누워서 몇개월 기다렸다가 medicare a,b d 로 바꿔서 스텐포드 병원에서 올해 1월에 수술을 받았어요.

그래서 오리지날 a,b,d 를 택할 건지 아니면 c 를 선택할 건지에 대한 결정은 생각보다 쉽지 않은 것 같아요.

라임나무

2019-12-01 00:22:00

맞습니다. 세상에 공짜가 없든 앞에서 돈을 안내면 뒤에 내게 되어 있는 구조죠. HMO medicare플랜은 정말 제약이 많습니다. 괜히 싼게 아니죠

뜨로이

2019-12-01 15:36:35

이런 디테일은 몰랐네요. 자세한 설명 감사합니다. 운퇴후 주로 미국에 체류하는 경우는 메디케어 B/D의 조합으로 가는게 만약의 경우를 대비하는 방법일 것 같네요. 그래도 일년에 한번씩 플랜을 바꿀 수 있는것 같으니 개인의 건강상태에 따라 C로 하다가 12월에 B/D로 바꿔도 될 것 같구요.

많은 한국분들이 은퇴후 한국에서 몇개월 미국에서 몇개월하는 식으로 체류할 계획을 세우실 것도 같은데, 이럴경우에는 이중으로 (한국 건보와 미국 메디케어 B/D or C) 보험료를 내야하는 부담이 생길 것 같은데요. 이경우에도 메디케어 플랜을 어떻게 짜야 경제적으로 그리고 현재의 건강상태로 가장 효과적인지 생각을 많이 해야 할 것 같네요.

인생은여행

2019-11-30 12:24:43

좋은 정보 많이 감사해요! 많은 도움이 되었습니다!!!

업스테이트

2019-11-30 13:23:55

좋은글 감사드립니다

달타냥

2019-11-30 13:54:57

막연한 걱정만 하고 있었는데 조금 위로?가 되는 글이이네요

401k 맥시멈으로 넣고 나면 돈 모으기가 쉽지 않아요

좋은 정보 감사합니다

urii

2019-11-30 14:48:47

의료비=0이라고 엑셀에서도 적어놓으셨듯이, 성실한노부부 두 분께서는 의료/ longterm care 관련해서 fully insured retirement인 경우 같아요. 다들 의료보험 고정 지출을 보고 놀라시지만 사실은 본인들께서 내는 프리미엄 훨씬 이상가는 가치의 프로텍션을 누리실 거 같아요. 공직/학계/ 전통적인 unionzed 직종 아니신 분들은 grandfathered plan $840/month 같은 고정비용이 은퇴 후에 없을 것 같은데, 사실은 비슷한 베네핏에 대한 비용이 너무 비싸기 때문이겠죠.

본인들 부담하시는 게 840이면 은퇴 전의 고용주가 한 1000불 이상 매달 내주는 거고, 더하기 현직에 있는 사람들과 함께 pooling되면서 보는 이익도 (연령에 따라) 1000불까지도 될 수 있겠어요.

찐돌

2019-11-30 20:11:18

Social Security Income이 적립금에 비례하지 않는다는 사실을 적어주셨으면 완전한 정보가 되었을 것 같습니다. 부의 재분배를 의도했는지 모르나, 적게 내도 많이 받도록 35년동안의 평균 임금에서 하위 구간의 기여도가 더 높고, 높은 구간으로 갈수록 기여분이 점점 적어져서, 35년이나, 30년이나 큰 차이 안 나도록 되어 있습니다. 얼마나 많은 미국인들이 35년 불입할수 있을지는 모르겠지만, 경력직 이민자의 많은 수가 불입 초기에서의 나이가 많았던 관계로, 35년을 다 마치지 못하고 은퇴를 하게 되는 경우가 있습니다. 하지만 Social Security 급여는 많이 차이가 안 나기도 하지요. SSA site에 관련된 공식과 테이블이 있습니다.

샹그리아

2019-12-01 07:34:37

이게 궁금했는데 자세한 설명 감사드립니다.

잭울보스키

2019-11-30 21:19:24

30 여년간의 공직생활을 마무리하고 내년 여름에 은퇴예정입니다. 직장인들이 은퇴를 가장 부담스러워 하는 이유가 비싼 의료보험일겁니다. 저도 퇴직이 가까워서 퇴직후 얼마나 내야 하는지 알아보았는데 마치 롤러 코스터를 타는 기분입니다.

1단계 : P1 62세에 정년퇴직후 아직 메디케어 자격이 안되므로 아직 퇴직을 하지 않은 P2 의 dependent 로 가입 : 부부 합계 보험료 월 210불 (P2 의 월급에서 공제)

2 단계 : P2 도 정년퇴직. 둘다 65세가 되지 않으므로 보험을 사야함 (Non-medicare medical plan premium) : 부부합계 월 1346불

3단계 : P1이 65세가 되어 medicare 자격이 되지만 P2 는 아직 안됨 : 부부합계 월 884불

4 단계 : 마침내 P2가 65세가 되어 둘다 메디케어 자격이 됨 : 부부합계 월 342불.

그외에도 Dental 과 추가로 더 들어가는게 있는거 같습니다만 거기까지는 아직 자세히 알아보지 못하였고 대충 이정도로 예상을 하고 있습니다. 직장 동료의 경우 저와 같이 내년 62세에 퇴직을 하는데 그동안 모아놓은 sick leave 를 cash out 해서 VEBA 어카운트에 넣어두면 메디케어 자격이 되는 65세가 될때까지 3년간 보험료가 커버된다니 재테크도 다양하더군요. (아프다고 sick call 하고 조개캐러 가고 송이버섯 따러다닌 지난날을 반성합니다. )

불루문

2019-11-30 21:50:41

Medicare advantage요즘에 덴탈 비젼포함돼 있는곳이 많습니다. 그거.가입에 특별히 돈않드는플랜도 많고, Medicare b 프래미엄도 깍아주는곳도.생겼죠. 매년 다르니 그때가서 보셔야겠지만, 공무원 은퇴면. 연금에 모 촤고의.캐이스겠네요

우아시스

2019-12-01 00:23:28

ㅍㅎㅎ 조개 캐고 송이 따느라 즐거우셨으니 돈과 바꿀 수 없는 추억을 만드셨습니다. 앞으로도 쭈욱 건강하게 조개 캐고 버섯 따고 닭 키우시길....

잭울보스키

2019-12-01 11:41:49

앞으로 퇴직 할 때까지 leave 를 사용하지 말라는 마누님의 엄명을 받았습니다. (모아서 그돈으로 자기 차 한대 사달라고...)

하루 땡땡이 치고 송이 버섯 따러 가고 싶어도 이걸 시간당 돈으로 환산하면 엄청나게 비싼 송이가 되겠다 싶은 생각이 듭니다.

흙돌이

2019-12-01 05:32:46

따로 공부해봐야겠네요...저도 sick leave 쓰고 땡땡이 쓰는 버릇 고쳐야겠습니다. 앞으론 아파도 열심히 출근도장 찍어야겠습니다.

마모신입

2019-12-01 09:00:29

현재 캘리포니아 거주/직장 다니고 있고 안 쓴 sick leave hour가 엄청 많은데 은퇴할때 이 시간들을 cash out 그러니까 현금으로 받을 수 있는 건가요??

회사 그만 두면 그냥 사라지는 걸로 알고 있었는데...

특정 나이 이후에 퇴직하면 가능하다거나 그런 룰이 있는건지요.

아시는 분 계심 자세한 설명 부탁드립니다.

성실한노부부

2019-12-01 09:27:45

직장 마다 policy 가 다르지만

많은 직장들이 sick leave 와 안 쓴 vacation 을 일정 기간 동안 모을 수 있고 (예를 들면 180일 max..이런 식으로)

어떤 회사들은 안 쓰면 일정 기간이 지나면 자동적으로 소멸되게끔 되어있지만

많은 회사들은 은퇴할 때 현금으로 바꿔서 받을 수 있도록 되어있어요,

현금으로 가지고 나갈 수 있는 돈을 계산을 할 때 하루 치 가치가 사람마다 연봉에 따라 정해져 있는대요,

연봉 계산에서 시간당 임금이 100불인데 하루 8시간 근로 기준으로 하면 하루 가치가 800불이라고 가정을 하면

sick leave 를 몇년 동안에 걸쳐 180일을 모았다면 은퇴할 때 800 X180 = 144,000 을 cash out 을 할 수 있어요.

회사마다 정책이 모두 다르니까 마모신입님 직장에 직접 알아보세요.

마모신입

2019-12-01 13:24:51

감사합니다. 내일 출근하면 바로 회사에 물어봐야겠습니다.

흙돌이

2019-12-01 05:40:46

P2님...좋은정보 감사합니다~사기업 다니다 공무원 들어와서 몇주전에 은퇴플랜에 대한 프리젠테이션 들었는데 67세까지 일해야 된다는 결론을 내리고 놀러다니는거 좋아하는 사람으로서 너무 가혹하다 생각했습니다 ㅠ.ㅠ 근데 보통 그정도 나이까지 일하는것 같아 덜 억울함은 느꼈습니다 ㅎㅎㅎ 덕분에 언젠가는 공부해야지했던 분야를 조금이라도 알게되었습니다. 다들 차이는 있겠디만 큰 틀은 비슷할거라 생각됩니다. 저도 와이프와 언제나 얘기하는게 미국에선 돈을 엄청 많이 벌거나 아님 아예 적게 버는게 혜택을 더 많이 본다고요. 중산층으로서 또한번 많은 생각을 해봅니다.

백만마일러

2019-12-01 07:13:41

정말 궁금했던 이야기들이 성실한 노부부P2님의 원글과 알토란같은 댓글들에 잘 설명이 되어 있네요. 신나게 놀고 돌아온 주일아침부터 반성하고 스크랩 해두었습니다 감사합니다 ^^

마모신입

2019-12-01 09:20:57

궁금해서 ssa.gov 들어가 어카운트 만들어 제 정보 보니 아래와 같이 나오네요.

Full로 받으려면 67세부터라니 좌절입니다.

3년 더 버텨야 3900불 T T

You have earned enough credits to qualify for retirement benefits. At your current earnings rate, your estimated payment would be:

At full retirement age (67):

$3,118 a month

At age 70:

$3,909 a month

At early retirement age (62):

$2,034 a month

Your estimates are based on the assumption that you will earn $128,400 a year from now until retirement.

성실한노부부

2019-12-01 10:08:56

우선 차곡차곡 소셜 세금 내고 계시는 거 축하드려요.^^

이렇게 본인의 은퇴 기본수입인 소셜 연금 액수를 알고 계시면

그 다음엔 어떻게 해야 좀더 풍부하고 여유있는 은퇴를 할 수 있는 지 다음 단계를 계획할 수 있어요.

67세, 70세 까지 일을 해야된다고 생각하면 젊은 분들 입장에서는 아마득하게 느껴지죠.

그 나이 까지 먹고 살자고 일을 해야되나...어디 한방에 대박 없나..그러면서 파워볼도 사보고 하는데,

지나가고 뒤 돌아보니 그 긴 시시간들이 생각 보다 참 빨리 지나갔어요.

아무튼, 중요한 건 젊었을 때 까무러칠 정도로 일만 해서 돈 많이 벌어서 나~~중에 빨리 은퇴해서 놀러다녀야지.. 하다간 늙기 전에 맥빠지고 힘들고 지쳐요.

우리 한국 문화가 내일을 위해 오늘 죽도록 열심히 일하는 문화인데, 문제는 내일 눈 뜨면 그 내일이 오늘이 되고 여전히 또 내일은 있다보니

일생 일만하다가 죽은 경우가 많죠.

우리가 우리 부모님들 기억을 할 때, 많은 분들이 우리 부모님은 일만 하다가 돌아가셔서 너무 불쌍하다고 들 말하죠.

그래서 중요한 건, 젊었을 때 부터 일과 노는 걸 같이 하면서 장기전으로 가야해요.

저희는 이런 면에서 열심히 마일 모아서 신나게 가능한한 좋은 곳에서 고품격으로 놀러다니고 좋은 물건 딜을 함께 나누는 마일모아 분위기가 참 좋아요.

마모신입님이 올려주신 소셜 연금을 보면, 이 게 상당한 금액이라는 걸 대부분은 인지를 못해요. 그런데 사실은 이 게 대단한 금액이에요.

67살 부터 죽을 때 까지 탈 수 있는 3,118불을 소셜 시큐리티 베니핏으로 받지 않고 은행 이자로 받는다고 하면,

현재 Fidelity preminum money market 이자가 1.8% 정도 하는 것 같은데 이 이자율로 한달에 3,118 을 받을려면 필요한 원금이,

3,118 x 12 /0.018= 2,078,667 즉 2백만불 넘게 있어야 받을 수 있는 이자고

70 살에 받을 수 있는 월 3,909 는 Fidelity premium MM 에 260만불이 있어야 받을 수 있는 이자에요.

위에 댓글에도 언급을 했지만

맥시멈 소셜 세금내는 중산층들이 이거저거 뭉텅이로 떼어가는 세금, 모게지, 자동차 활부금, 생활비로 아무 것도 저축을 못하는 중에

아이들이 financial aid 못 받고 대학을 가면서 몇만불씩 등록금내느라 버는 돈 다 넣고 학자금론 하면서 아이들 교육 끝내고 나면

은퇴를 위한 준비를 거의 할 수 가 없는데 2백만불 저축 같은 건 상상도 못하죠

이런 상황에서 정부에서 한달에 3,000불씩 죽을 때 까지 준다고 하면.. 이 건 진짜 커다란 의지가 되고 마음의 평안을 얻지요.

아직 본인의 소셜 시큐리티 어카운트를 안 만들고 계시는 분들은 마모신입님 처럼 생각난 김에 만드세요.

https://www.ssa.gov/myaccount/?gclid=EAIaIQobChMI29HpvPCU5gIVrYFaBR2BWgNvEAAYASAAEgKuUfD_BwE

잭울보스키

2019-12-01 11:35:51

"3,118 x 12 /0.018= 2,078,667 즉 2백만불 넘게 있어야 받을 수 있는 이자고.."

아. 기발한 계산법이네요. 미처 이런식으로 생각 못했습니다. 부부 공무원으로 둘다 30년 넘게 일해 직장 연금과 SS 를 죽을때 까지 받게 되는데 이런식으로 계산하니 일요일 아침 갑자기 로또 맞은 기분입니다. ^^

성실한노부부

2019-12-01 12:27:14

진심으로 풍요로울 노후를 축하드려요.^^

잭울보스키님께 항상 하고 싶은 질문이 있었어요.

hen 을 집 안에서 키울 수 있을 방법이 있을까요?

뒷마당에 암탉 4마리를 풀어 키웠는데 여우에게 모두 잡혀먹고 슬퍼하는 중이예요.

잭울보스키

2019-12-01 12:51:20

아이고 4마리 모두 잡아 먹히다니 충격이 크시겠네요.

닭을 실내에서 키운다는건 전혀 생각을 안해 봤는데요. 유튜브로 검색하니 실내에서 기저귀 채우고 키우는 사람도 있군요. 나름 귀엽습니다. 아마존에서도 파는군요.

https://youtu.be/nAhrlfDpBds

마모신입

2019-12-01 13:28:53

장문의 댓글 감사합니다. 2백만불 어치 예금 통장이 있는 셈이라고 하니 좀 마음이 든든해 집니다.

지금도 saving 1도 없는 생활 하며, 가끔 여행갈땐 마이너스 통장 될까봐 주식 팔아 여행 다니며 살고 있는지라

앞으로 세 아이 학자금 생각하니 다시 좀 우울해 집니다.

빨리 저의 현실을 직시하고 뭘 해야할지 이 글/댓글들 통해 그리고 “은준위” 통해 도움 많이 받아야겠습니다

감사합니다 P2님

라이트닝

2019-12-01 13:45:31

연금은 70세부터 사용해야 될 것 같아요.

그전에는 401k 빼쓰면서 버텨야 될 것 같고요.

70세부터는 얼마나 살지 모르니 최대로 받아놓아야 최소 생계비 정도는 나올 것 같거든요.

다른 은퇴자금으로 70세까지 버티고 삶을 좀 더 윤택하게 사는데 사용해야죠.

AAMom

2019-12-01 14:47:46

소셜을 저희도 70 넘어부터 받으려고 하면서 항상 궁금한 것이 다음과 같은 가정이에요.

"you will earn $128,400 a year from now until retirement."

이 말은 70까지 직장을 다니면서 매년 그 정도를 벌어야 웹싸이트에서 이야기 하는 맥시멈을 받는 다는 이야기이고, 아니면 그거보다 못 받는거겠죠? 60살 정도까지 일을 하고 70까지는 그간 쌓여있을 401k 에서 매년 7만불 정도 씩 뽑아서 버티려고 하는데, 그렇다면 일을 안 하는 61부터 70까지의기간동안 소셜 베니핏이 많이 줄어드게 될까요?

저 위 가정을 읽어보면 일을 계속 해서 세금을 내야만 그정도의 베니핏을 받을 수 있는 것 같아 여쭤봐요.

라이트닝

2019-12-01 20:29:35

저도 궁금해서 좀 찾아봤습니다.

아래 사이트에 자세히 나와 있네요.

35년을 일하지 못하면 일 못한 기간은 0으로 넣고 계산을 하는 것 같습니다.

그래서 평균 임금이 떨어져서 문제가 되는 것 같네요.

결국 연금 풀로 타려면 62세까지는 일해야 되는 것 같습니다.

Your retirement benefit is based on your highest 35 years of earnings and your age when you start receiving benefits.

https://www.ssa.gov/planners/retire/stopwork.html

마모신입

2019-12-02 00:35:16

위 링크 들어가 보니 좀더 자세히 나오는군요.

35년을 일하면서 social security tax를 내야 full benefit을 받는다는...

10년안에 은퇴할 마음이었는데 (무계획 입니다만) 35년 택도 없군요.

전 왠지 full benefit 받지 않는/못 한다는 가정하에 다른 대안을 생각해 봐야겠습니다.

다른 대안....

marquis

2019-12-02 10:39:33

저는 비슷하지만 약간 다른점이 궁금한데요. 링크 내용에도 나와있지는 않아 혹시 아실까 여쭤봅니다.

35년 이상 세금보고를 했다고 가정했을때 Highest 35years of earning 계산법이 연속된 년도 일까요? 아니면 총 일한 년도중에 세금을 많이 낸 년도만 추리는걸까요? 저희는 35년을 넘길지 그 전에 은퇴할지 모르겠지만 고등학생때부터 이미 세금낸것도 있고, 은퇴할때쯤 풀타임으로만 일하다가 은퇴할수도 있지만 풀타임에서 점점 일하는 시간을 줄여가면서 파트타임 혹은 컨트랙으로 일을 하는 방법도 생각중인데요. 이런경우 당연히 세금이 줄어들텐데요. 그런경우 어떻게 계산될지 혹시 아실까요? (쓰다보니 세금많은 액수대로 하지 않을까하는 느낌은 들긴합니다.)

라이트닝

2019-12-02 11:00:40

연속된 해가 아니고 earning 높은 35년이라고 생각됩니다.

한국 소득 기간도 합산이 가능하다고 들었는데 그 경우는 한국에서 번 기간도 포함이 될 것 같습니다.

은퇴할 때 소득이 줄어든다고 적게 주면 너무 억울할 것 같은데요.

그런 경우는 방지를 해줘야 맞을 것 같네요.

marquis

2019-12-02 11:03:42

그렇죠? 은퇴할때 소득줄어든다고 적게주면 너무 억울할테니 그런일은 없겠지요. 감사합니다.

마모신입

2019-12-02 14:36:54

자답입니다.

이 사이트에 설명이 돼 있네요.

다른 분 댓글에서 찾았습니다. 근데 미국 이민와서 한국 국민연금 해지하고 환급받았는데 그럼 저에겐 한국 소득기간이 의미 없겠군요

http://hdkorean.com/건강관리보험-qa-게시판/?uid=70&mod=document

사회보장 혜택(Social Security Benefit): 귀하의 사회보장 세금은 퇴직, 장애 및 유가족 연금의 세 종류의 연금으로 지급됩니다.

-연금수혜자격를 판단할 때 한미사회보장협정에 의해 한국의 국민연금가입기간과 미국의 social security tax 납부한 기간 (credits)을 합산합니다. 합산해서 10년 (40 credits)이 넘으면 연금 수혜자격이 되고, 수령 연금액은 한국과 미국이 각각 납부한 연금액을 산식 적용하여 책정합니다. 국민연금이 아닌 공무원 연금, 군인 연금 등은 해당되지 않으므로, 기간을 합산하지 않음.

한국 소득기간동안은 미국 social security tax를 내지 않았는데 그 기간도 35년에 포함이 되나요??

그걸 어떤 식으로 증명해야 되는지 혹 아시면 정보 부탁드립니다.

한국 회사에서의 재직증명서 같은 서류를 social security office에 보내야할까요?

인터넷에서 한국어 설명된 걸 찾았습니다

공유해 봅니다

https://www.ssa.gov/pubs/KOR-05-10035.pdf

라이트닝

2019-12-02 16:08:23

저도 방법은 알아보지 못했는데, 해지하셨으면 의미가 없고, 그냥 유지하셔야 가능합니다.

잭울보스키

2019-12-01 12:53:30

앗 죄송합니다. 진지한 social security benefit 을 토론하는 자리에 느닷없이 기저귀찬 닭 사진이 등장해서 놀래셨겠습니다. 쉬어가세요 ^^ 허허허

132 댓글

Comment Page Navigation