- 전체

- 후기 6752

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57057

- 질문-기타 20623

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3416

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

I Savings Bonds: 2023년 5월 부터 4.30% --> 2023년 11월 부터 5.27%로 상향조정

, 2020-11-22 20:42:19

- 조회 수

- 109663

- 추천 수

- 0

2023/10/31: 11월부터는 5.27%로 상향조정 되어서 6개월 정도는 최소 좋은 상품으로 다시 등장.

Commentary

몇년 동안 고정이자율이 없었다가 최근부터 생겨서 어떻게 적용되는지 궁금하신 분들 위해서 짧게 설명하자면:

i Bond의 총 이자율 = 고정이자율 + 변동이자율 (인플레 파트)입니다.

변동이자율은 아시다시피 6개월마다 갱신되는 반면에

고정이자율은 발행되는 i Bond가 발행되면 계속 그대로 유지됩니다. (redeem/mature할 때 까지)

예를 들어, 이번에 i Bond를 사게 되면 6개월 동안 연간이자율 5.27% 수준이 유지되다가, 6개월 후에 변동이자율이 2.5%로 떨어졌을 경우에는

총 이자율 = 1.3% 고정 이자율 + 2.5% 변동 이자율 = 3.8%가 되겠죠.

고정 이자율만 봤을 때 그닥 높지 않지만, 장기적으로 다시 인플레가 터지거나 하면 그만큼 더 높은 이자율을 받을 수 있죠.

예를 들어서 2007년에 고정 이자율 1.4%로 i Bond를 사둔 분들은 작년에 9.62% 변동이자율 될 때 11%가 넘는 이자율을 받았거든요.

그렇다면 몇가지를 생각하실 수 있는데요:

1. 기존에 내가 갖고 있는 i Bond가 받는 이자율은? 만약에 0.0% 고정이자율 본드라면 3.97%를 받으십니다.

2. 만약에 내일 i Bond를 새로 사면? 5.27% 이자율을 받습니다.

3. 그러면 기존 본드를 팔고 새로 살까요? 그러셔도 됩니다. 다만 팔 때 실현화 한 이자소득이 과세대상이 된다는 점.

4. 원래 i Bond의 기능은 단기간에 높은 이자율을 얻기 위한 수단이 아니라, 다른 절세계좌 다 저축하고도 여윳돈이 있는 분들이 장기적으로 묵혀두기 위한 목적으로 사는 상품이었어요. 그 기능에 맞게 i Bond를 장기간 들고 있을 계획이라면 새로 발행되는 i Bond를 사도 좋겠고, 만약에 time horizon이 짧으면 다른 금융상품이 더 좋을거에요.

--

2023/4/28: 5월 부터는 4.3%로 발표되었네요.

고정파트가 0.9%라서 나쁘지 않습니다.

2023/4/12: 오늘 발표된 CPI기준으로 5월에 발행될 iBond는 물가상승률 파트가 3.38%가 될 것이고, 고정 이자율 파트는 발표될 때까지 알 수 없습니다.

현재 Treasury bill이나 Money Market Fund가 4.xx%이기 때문에 1월에 말했듯이 더 이상 추천하지 않는다는 생각에는 변함이 없습니다.

2023년 1월: 현재의 전망으로는 iBond를 더 이상 추천하지 않는 편입니다.

2022/11: 6.48% (+0.40% fixed rate) = 6.89%

2022/5: 9.62% (+0.0%)

2021/11: 7.12% (+0.0%)

2021/5: 3.54% (+0.0%)

2020/11: 1.68% (+0.0%)

2022/10/13 업데잇: 오늘 발표된 CPI-U로 인해 인플레파트는 최소 6.48%로 계산됩니다. 다만, 몇년간 0%였던 fixed rate 부분에 조정이 있을 수도 있으니 아직 '확정'이라고 할 수는 없습니다. 약간의 fixed rate부분의 조정이 있을 경우 6.48%보다는 더 높게 최종책정되겠죠.

2022/5/2 Update: 5월 이자율은 9.62%로 확정발표되었습니다.

2021/11/1 Update: 7.12%로 확정되었습니다.

2021/10/13 Update: 11월에 발표될 Series I Savings Bond 이자율이 7.12%로 예정됩니다.

2021/9/16: 랜덤한 예측이긴 한데 참고하시라고... 11월에 발표될 Series I Savings Bond 이자율은 현재 트렌드로서는 6%를 넘길 전망입니다.

2021/5/3 업뎃: 여전히 시중금리는 낮은 가운데, 인플레 요소를 일부 기반을 둔 I Savings Bond가 오늘 부로 3.54%로 발표났습니다. 지난번 1.68%에서는 "그나마 괜찮은" 상품에서 이제 정말 좋은 상품으로 여겨지네요.

2020/11월 원글

몇달 전 까지만 해도 잘 찾아보면 1.5%정도의 이자율을 주는 CD가 있었는데, 요즘은 은행이자율은 0.50 - 0.70% 정도 하네요. 이런 환경에서는 뱅크보너스 (뱅보)를 열심히 찾아다니면 아직도 안정성 보장이 필요한 여유자금을 잘 굴릴 수 있는 최선책 같습니다.

차선적으로는, 일반적으로 잘 알려지지 않은 것 같지만 정부에서 발행하는 I Savings Bond가 그나마 괜찮은 상품이 될 수 있습니다. I Savings Bond는 현재 연간 이자율 1.68%를 제공하는데, 시중 이자율 보다 높은데도 불구하고 '강추'라 하지 않고 '그나마 괜찮다'고 하는 이유는 약간의 까다로운 조건이 있기 때문입니다.

조건 1: 개인당 calendar year마다 $10k 살 수 있고, 만약에 부부가 각각 사면 매년 합해서 $20k 살 수 있겠네요. 하지만 제대로 된 3-6개월 비상금 금액에 비하면 일부분만 커버되는 금액이라서, 한도측면에서 좀 제한되어 있습니다.

조건 2: I Savings Bond는 redemption에 대한 조건이 좀 까다롭습니다.

0개월 - 12개월 (1년): 본드 구매 후 1년동안 아예 건드릴 수 없는 돈입니다. 은행 CD같은 경우, 비상금이 필요하면 이자를 포기하고 CD를 깰 수 있지만, I Savings Bond는 1년 전에는 아예 redeem을 할 수 없어서 유동성 측면에서 첫해에는 불리합니다.

1년 - 5년: 1년 후에는 전액을 redeem할 필요 없이 원하는 금액을 redeem할 수 있는 면에서 괜찮은데, 만약 5년 전에 빼면 마지막 3개월 이자를 포기해야합니다. 은행CD를 깨면 약간의 페널티가 있는 것과 비슷한 개념이겠네요.

5년 - 30년: 5년이 경과한 I Bond는 아무때나 원하는 만큼 redeem할 수 있습니다. 30년 지나면 더 이상 이자를 주지 않습니다.

--

조건은 좀 까다롭지만, 분명히 몇가지의 장점이 있는 상품입니다.

장점 1: 이자는 반년마다 갱신되는데 이자 파트 + 물가상승률 파트, 이렇게 두개의 파트로 구성됩니다. 즉, 최소한 물가상승률을 얹어주면서 원금가치를 보존해주는 상품이라 최소한 돈을 잃을 수는 없다는 점에서 매력적입니다.

장점 2: 주세금 면제: 연방세금은 면제가 아니지만 state/local tax는 면제입니다.

장점 3: 일반 은행 이자는 이자를 매달 지급하기 때문에 매년 1099-INT로 소득세에 포함이 되지만, I Savings Bond는 redeem할 때만 세금이 부과 되기 때문에 일종의 "tax deferred" 상품입니다.

장점 4: 대학비로 사용하면 세금면제가 되기 때문에 자녀 대학 입학이 5년 이상 남았으면 괜찮은 옵션이 될 수 있습니다. (하지만 대학비 차원에서는 Roth IRA나 529보다는 약간 덜 좋은 옵션이라 생각됩니다.)

--

사면 좋은 사람: 여유자금이 충분히 있고, 몇년간의 I Savings Bond로 ladder를 만들 수 있는 분에게 좋고, 특히 대학비에 나중에 사용할 가능성 있으면 좋은 옵션이 될 수 있습니다.

사면 좋지 않은 경우: 은행 이자율을 능가하는 점만 보고 덜컥 사버렸는데, 1년 안에 비상금이 필요하면 난처할 수 있는 사람은 이 상품은 피하는게 좋겠네요.

--

I Savings Bond 사는 방법은 두가지가 있습니다:

방법 1: 세금 refund받을 때 I Savings Bond로 받을 수 있음

방법 2: Treasurydirect.gov에서 계좌를 만들어서 은행을 연동시킨 후 사이트에서 구매

여기서 세금 리펀드로 받는 버전은 paper 버전이기 때문에 redeem할 때 한번에 다 뽑아야하는 반면에, 방법 2는 온라인으로 구매하고 redeem할 때도 원하는 금액만 redeem하실 수 있습니다. 즉, 방법 2가 더 좋아 보입니다.

--

지금 이 상품을 소개하는 이유:

지난 5월에는 이 상품의 이자율이 약 1.06%였는데, 이번 11월에 이자율이 1.68%로 조정이 되었어요. 그 때는 시중 은행 이자율이 1.5% 수준이어서 상대적으로 이 상품이 좋지 않았죠. 이번에 11월초에 rate이 조정되었는데, 이자 파트는 여전히 0.00%인데 물가상승률 파트가 조정이 된거죠.

그리고 calendar year마다 개인이 1만불 살 수 있기 때문에, 연말 전에 개인의 재정상황을 점검하시는 분들에게 12/31전에 실행할지 고려해보말한 또 하나의 옵션이 될 것 같습니다.

첫해에는 아무래도 1년동안 돈이 묶인다는 생각에 주춤할 수 밖에 없겠지만, 매년 하다보면 이것 또한 좋은 저축의 수단이 될 수 있어요. 특히 inflation만큼은 챙겨주는 상품이니까요. 그리고 1년에 만불이 max이지만, 처음에는 훨씬 작은 금액으로 시작해봐도 좋을 것 같습니다.

- 전체

- 후기 6752

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57057

- 질문-기타 20623

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3416

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

506 댓글

Comment Page Navigation

행복한트래블러

2022-09-19 21:11:08

묻어 가는 질문인데.. 쪼금더 세이빙 할수있는 여유가 있고 이 두 초이스가 있다면 Mega Backdoor Roth IRA랑 I Savings Bond 중에 뭐부터 하는게 더 이득일까요?

라이트닝

2022-09-19 22:04:09

Roth IRA는 gain에 대해서 tax free가 되고요.

I Savings bond는 tax deferred가 됩니다. Traditional IRA에서 Savings account에 넣는 것과 유사하게 되죠.

같은 수익률이라면 T or R 중에 뭐가 더 낫냐에 대한 답을 해보셔야 합니다.

장기 수익률을 생각하신다면 아무래도 R에서 주식 투자하는 것이 낫다고 보고 있고요.

T 발란스를 좀 더 가져가면서 T에서 투자할 본드를 대체하기에는 I Savings Bond가 괜찮은 대체제가 될 것이라고 생각합니다.

지금같은 때에는 I Savings bond가 더 나을 수 있는데요.

평균적으로는 주식 투자가 더 나은 선택이 되겠죠.

개인적으로는 Mega backdoor Roth에 우선 순위를 두고 싶습니다.

R에서 CD 투자하셔도 되니까요.

물론 이보다는 T 401k 일부를 CD 투자하시는 것이 더 좋긴 할 것 같습니다.

그만큼 R 401k에서 주식으로 채우시면 되고요.

행복한트래블러

2022-09-19 23:00:01

Mega backdoor 쪽으로 기우네요! 설명 감사합니다 :)

도코

2022-09-20 02:27:14

랏님이 이미 많은 고려사항을 설명 잘 해주셨네요. 첨언만 조금 더 하자면 아이본드의 높은 이자율은 단기적인 현상이(어야 합니다 ㅠ)기 때문이 장기적으로는 다시 내려올거에요. 장점은 원금을 잃지 않는다는 것이기 때문에 아주 risk averse한 분들 위해 꾸준히 괜찮은 상품이겠지만, 사실 장기적으로 봤을 때 평균타 정도만 치는 상품이라고 보는게 좋습니다. 작년에 메가백도어 없앤다는 이야기가 난무했기 때문에 이 제도 또한 장기적으로 추천이 가능할지 모르겠지만, 일반적으로/장기적으로 봤을 때 메가백도어가 더 매력적인 옵션이라고 봅니다.

라이트닝

2022-09-20 23:36:40

I-Savings bond는 6개월 사이의 등락을 보기 때문에 처음에 급격히 올라갔다 더 이상 물가가 안오르면 정체기가 있기 마련일 것 같습니다.

당장 11월 이자율도 상당히 떨어질 것으로 예상이 되네요.

5%대까지 떨어질지도 모르겠습니다.

그래도 장점이라고 하면 CPI 지수가 떨어져도 원금은 보장된다는 정도 아닌가 싶습니다.

도코

2022-09-20 23:59:17

현재 6개월 사이클의 5개월만 봤을 때는 6.02%입니다. 9월 인플레 수치가 마이너스이면 5%대로 진입할 수 있겠네요. (7월과 8월이 각각 미세한 마이너스 수치여서 충분히 가능성 있는 것 같네요.) 10월 중순에 확정될테니, 만약에 아직 안산 분 있으면 10월이 지나기 전에 사는 것도 좋은 방법이 될 것 같습니다.

KoreanBard

2022-10-05 19:48:54

TreasuryDirect 사이트가 좀 더 깔끔하고 모던하게 업데이트 되었습니다.

대문이랑 바깥쪽 업데이트구요, 로그인 후에는 이전과 같습니다.

그리고 추가로 call center staff 를 늘려서 대응을 하고 있다고 합니다.

어쨌든 깔끔하게 잘 바꾼 것을 보니 IBond 장사가 잘 되었나 봅니다 ㅎㅎ

보라블루

2022-10-06 22:36:46

5월에 처음으로 만불을 입금하고 오늘 다시 확인해보니 $156이 더 들어와 있는데 이자율 9.62%가 어떻게 계산되어 들어온걸까요?

검은수염

2022-10-06 22:52:38

5/6월 2달치 이자같아요. 7/8/9는 카운팅 안될테고

보라블루

2022-10-06 22:58:56

답변 감사합니다. 사고나서 5,6,7월치가 카운팅 안되고 그이후로 카운팅이 되어야 하는게 아닌가요? 그리고 9.62%를 받는다면 매달 $80.16의 이자가 붙어야하는데 금액이 안맞아서 조금 헷갈리네요ㅜ

-

셀프답변입니다

검은수염

2022-10-07 00:35:23

https://www.treasurydirect.gov/savings-bonds/i-bonds/

However, if you cash in the bond in less than 5 years, you lose the last 3 months of interest.

shine

2022-10-07 00:47:15

도코님 예측대로 10월 중순에 6.0x 정도의 이자율이 정해진다해도 여전히 이 상품은 가장 매력적인 투자처중 하나인것 같습니다. 지금 2년 짜리 CD금리가 제일 괜찮은게 3.5%를 살짝 넘었고 5년짜리를 해야 4%정도인데 CD도 중간에 깨면 패널티 있기는 마찬가지고 callable아닌 걸로 가면 약간의 이윤손해가 있기에.. 여유자금만 있으시다면 내년 1월에 또 일인당 만불씩 사는 사람들은 줄서있다고 보여지네요.

도코

2022-10-13 01:36:50

앗 6%는 제 예측은 아니구요.. 그냥 6개월 중 5개월 수치를 계산해보면 그렇다는 것이었습니다. 아무튼 내일 6개월째 수치가 발표되니 좀 더 선명한 그림이 그려지겠네요.

라이트닝

2022-10-13 03:14:10

3개월 이자 손해를 보더라도 현재 금리는 매력적이긴 하죠.

CPI가 내일 나오니 조만간 계산이 되긴 하겠네요.

CD는 이자율 lock이 가능한 것이 장점이긴 합니다.

대신 lock을 하려면 non-callable을 골라야 하고요.

그런데, 이자율이 4.9% 정도로 떨어지면 5년 callable CD가 4.65%로 나오는데 좀 애매한 상황이 되기도 하죠.

일단 이자율이 떨어지기 시작하면 앞으로는 계속 떨어진다고 봐야 할 것 같거든요.

최근의 트랜드로 보면 이번은 4-5%로 나오더라도 다음에는 2%대로 떨어지는 상황 또는 인플레이션이 6개월에 잡혀서 0%가 되는 상황도 완전히 배제할 수는 없거든요.

Jung

2022-10-07 01:49:28

올해 5월에 가입하고 만불 넣어 놓았는데 일년동안 못 찾는다는건 알겠는데

돈을 찾지 않아도 여기에 넣은 만불의 이자 2022년 5월 ~ 2022년 12월 까지의 이자가 인컴이 되서 2023년 세금보고 할때 인컴으로 보고해야 하나요 아님 2023녀누5월 이후에 찾을때 그때까지 쌓인 이자가 인컴이 되서 2024년꺼에만 보고하면 되나요?

어리버리

2022-10-07 01:54:02

제가 알기로는 팔때까지는 세금보고 안해도 되는걸로 알고 있습니다.

Jung

2022-10-07 01:55:38

감사합니다

도코

2022-10-13 16:50:42

2022/10/13 업데잇: 오늘 발표된 CPI-U로 인해 인플레파트는 최소 6.48%로 계산됩니다. 다만, 몇년간 0%였던 fixed rate 부분에 조정이 있을 수도 있으니 아직 '확정'이라고 할 수는 없기 때문에 "최소" 6.48%라고 썼습니다.

비행기야사랑해

2022-10-13 17:48:02

안그래도 어제 이자 나올때쯤 되었는데 생각하고 있었는데...

CPI 나온지 한시간도 안된 시점에 벌써 대략적인 이자율을 업데이트해주셨네요.

2023년분은 1월부터 살수 있으니 천천히 생각해봐야겠네요.

KoreanBard

2022-10-13 18:23:07

빠른 업데이트 감사합니다.

올해 중순에는 오히려 이자율이 더 올라가서 10-12% 까지도 나올 수 있다고 계산한 곳도 있었는데

(체감상 별로 느껴지지는 않지만) 물가가 조금 떨어져서 6.48% 대에서 안착이 된 것 같습니다.

10월 28일 까지 구매하시면 9.62% 가 적용되니 살까말까 망설이셨던 분들은 10월 가기 전에 구매하시는 것도 좋을 것 같습니다.

라이트닝

2022-10-13 18:44:36

6개월치로만 계산하기 때문에 생기는 괴리인 것 같습니다.

그로 인해서 변화가 아주 심하게 나타나는 것 같고요.

급격하게 올라가는 구간은 지나갔는데, 특별히 떨어지지는 않고 있다고 봐야 될 것 같습니다.

이번 계산에서는 3번의 급격한 상승과 2번의 완만한 하락, 1번의 완만한 상승이 있었는데요.

앞으로 최근 3번의 패턴대로 진행한다면 다음번에는 1% 이하로 나올 수도 있습니다.

인플레이션이 잡혀간다면 0% 행진으로 이어지겠죠.

장점이라면 6개월간 +10%가 되다가 다음 6개월에 -8%가 되더라도 이자율은 10% + 0%가 되어서 이득이 되겠죠.

지난 CPI 지수를 체크해보면 10%가 넘는 시기도 상당히 많이 보이더군요.

물론 i-Savings bond가 생기기 전 오래전 이야기입니다.

라이트닝

2022-10-13 19:05:25

1913년부터 CPI 데이타를 모아서 i-Savings bond 이자율이 어떻게 계산되나 체크를 해보았습니다.

최근 9%대가 역대급이라고 하기에는 1910년대의 24%가 아주 커보이네요.

Jackpot

2022-10-13 19:13:18

좋은 정보 감사합니다. 그런데 deflation 기간동안에는 I Savings Bond 이율이 0%이지 않나요?

라이트닝

2022-10-13 19:31:22

예. -가 되면 0%가 되는 것이죠.

지금 엄청 많이 주는 것 같아도, 남은 기간에 희석될 확률이 엄청 크다고 할 수 있겠습니다.

길게보면 2% 근처로 수렴될 것 같거든요.

Online savings 이자율이 2% 넘었던 기간이 길지 않으니 장기적으로도 괜찮은 것 같기는 한데요.

치고 빠지는 방법이 더 좋을 수도 있겠다는 생각이 드네요.

Jackpot

2022-10-13 20:05:05

그렇네요. 장기투자로 I Savings Bond에 몰빵하는거 보다는 미래는 어떻게 될 지 모르니 그냥 분산투자가 답인거 같네요...

라이트닝

2022-10-14 00:43:16

다시 들여다보니 코로나 시기를 지났던 2020-09-01 조차도 1.68%였군요.

6개월간의 기록을 보면 흔적도 안남았네요.

shine

2022-10-13 21:10:45

여유자금 있으신 분들은 23년 1월에 개인당 만불씩 추가 구매해도 최소 내년에 손해볼건 없어 보입니다. 업데이트 감사합니다.

라이트닝

2022-10-13 21:15:11

다음번에 0%가 나온다고 해도 1년 뒤 해지하면 6개월 6%대 3개월 0%로 계산될테니 3%대는 나올 것 같네요.

크게 손해는 아닐 것 같습니다.

porkchop

2022-10-15 16:32:45

혹시 treasury billd은 어떤가요 ? i-bond를 max로 구입하고 난 이후엔 3 month treasury bill rate 이 3.56% (if not mistaken) 로 나오던데 혹시 잘 아시거나 경험있으신 분 있으신가요 ? federal tax 내지만 state tax는 면제되는 것 같습니다.

라이트닝

2022-10-15 19:07:24

https://www.treasurydirect.gov/marketable-securities/treasury-bills/

Treasury bill은 비딩 방식이고요.

비딩의 결과로 구매가가 결정이 되고, 만기에 face value로 받게 되는데, 그 차익이 이자라고 생각하시면 되겠습니다.

결국 비딩을 해봐야 결과가 나오겠죠.

대부분의 brokerage에서도 Treasury bill은 취급을 합니다.

되팔때는 broker를 통해야 된다고 나와있고요.

https://treasurydirect.gov/marketable-securities/selling-marketable-securities/

처음부터 Broker에서 사시는 것이 나을지 모르겠네요.

porkchop

2022-10-16 05:31:09

그렇군요. 사려면 BROKERAGE를 통해서 하는 것이 더 편하겠네요. 감사합니다.

luminis

2022-10-15 19:45:04

Treasury bill을 살 때 하는 auction은 보통 non-competitive로 참여하게 되니 그냥 펀드 사는 것 처럼 auction close date 전에 신청해 놓으면 자동으로 매수가 됩니다. TreasuryDirect 에서 사실 수도 있지만 피델리티 같은 브로커리지에서 사는 것이 파실 때 좀 더 수월하고요. 만기가 되면 자동으로 롤오버되는 옵션도 있으니 요새처럼 이자율 오를 때는 신경을 끄고 있을 수도 있고요. 말씀하신 대로 그나마 주세금이 면제가 되니 같은 이자율의 CD 보다는 괜찮은 것 같습니다.

porkchop

2022-10-16 05:34:08

요즘같이 계속 이자가 오르는 상황에서는 말씀하신 것처럼 단기로 3-6개월짜리를 사보는 정도 생각하고 있었습니다. 피델리티 한번 알아봐야 겠네요. 감사합니다.

KoreanBard

2022-10-27 19:32:06

https://www.cnbc.com/2022/10/27/last-chance-to-earn-9point6percent-with-nearly-risk-free-i-bonds.html

내일 (10/28) 이 역대급 IBOND 9.62% 이자율을 얻을 수 있는 마지막 기회입니다.

11월에는 이자율이 바뀌면서 새 이자율 6.48%+ 구간으로 접어들게 되구요.

아울러서 마일모아 사인업 하는 날이기도 합니다. ^_^

도코

2022-10-27 21:30:40

리마인더 감사합니다!

트리없는마음

2022-10-28 00:00:52

끌올 감사합니다

저는 계정 만드는데 additional verification 필요하다고 폼 보내라고 해서 (하염없이 기다리고 있...) 망이지만 다른분들은 막차 타시기를

뉴욕좋아

2022-10-28 04:09:20

그럼 내일이 없는 돈이라도 끌어 모아야 할 지.. ^^;; 알려 주셔서 감사합니다!

도코

2022-10-28 18:31:00

없는 돈 끌어모으시면 안됩니다;;;;; 1년 빼박으로 묶일 수 있는 돈만 넣으세요. ㅎㅎ

검은수염

2022-10-28 20:35:57

올해 제 포트폴리오에서 최고 수익률을 보여주고 i-series bond! 작년 10월이랑 올해 1월 한번씩사서 상당히 괜찮은 수익률이 나오고 있습니다.

칼엘

2022-10-28 21:44:59

글을 어제보고 오늘 어카운트 열어서 구입했는데, 잘 될지 모르겠네요. 보니 홈페이지 로그인도 느릿느릿하더라고요. i-series bond구입은 계속 할 수 있는건가요? 한번 구입하고 5년간 묵혀두면 되는건지... 얼렁뚱땅 구입을 했습니다. ㅎ P2어카운트는 열지도 않았는데 다음에 할 수있는가요?

흰색

2022-10-28 21:56:29

저랑 똑같군요. 브라우저를 바꿔 가면서 시도 해 보았으나, 사이트가 너무 느리고, 개인정보+뱅크정보 넣어서 다음 누르면 계속 타임아웃 되어 진행이 안돼서 그냥 하늘의 계시인가보다 해서 껐네요. 오늘 아침에도 혹시 몰라 시도 했으나 역시 타임아웃.. 다른 뱅크 보너스에 돈을 많이 넣은 터라 1만불 만들려면 여기저기 통장 돈을 한곳에 모아야 하는 참인데, 그냥 저도 다음에 할까 싶습니다. 9%가 넘는 이율은 매우 매력적이긴 하네요.

KoreanBard

2022-10-28 22:27:16

마지막 날에 사람들이 몰려서 웹사이트 터졌다고 합니다.

https://www.cnbc.com/2022/10/28/treasurydirect-crashes-as-investors-try-to-beat-key-i-bond-deadline.html

돈 들여서 웹사이트 바꾸기는 했는데 겉 모습만 조금 바꾸고 로그인 한 후에 기능은 그대로였는데...

이정도 인원 금액 다루려면 좀 더 제대로 업그레이드 해야 할 것 같아요.

미스터로렌스

2022-11-04 03:39:28

바드님동영상 보고 계속 망설이다 수개월이 흘러 마지막 이틀 열심히 열어보려고했으나...실패했습니다. 이자율은 좀 줄었지만 지금이라도 사야할까요?

5%준다는 cd상품 찾아봐도 금액한도가 작더군요. 만불에 이만큼 이자도 괜찮을듯해서요.

Bard

2022-11-04 06:00:58

당장 필요하지 않은 만달러 투자 가능하시면 지금이라도 IBOND 구매 생각해 보시는 것도 좋을 것 같습니다.

역대급 9.62% 에 미치지는 못하지면 여전히 은행 세이빙, CD 보다 높은 6.89% 구요,

30년 동안 가지고 갈 수 있는 베이스 이자율이 0.40% 있기 때문에 나쁘지 않은 것 같습니다.

라이트닝

2022-10-30 21:14:20

1년에 1인당 만불은 여전히 가능한데요.

이런 이자율이 다시 돌아오기는 힘들지 않을까 싶습니다.

주식, 채권 시장이 다 안좋은데, 이런 고이율 원금 보장 상품이 흔하지 않죠.

지금 5년 CD도 이자율이 올라가고 있어서 6개월 정도 지나면 CD 이자율이 더 나을 수도 있겠다는 생각이 듭니다.

1.5년간 i-Savings bond가 이자율이 괜찮았는데요.

어느 정도 선반영이 되는 상품임을 고려할 때, 이자율이 앞으로 떨어질 것이라는 충분히 예측이 가능하죠.

피크는 이미 지난 것으로 보이네요.

CD의 경우는 inflation을 줄이기 위해서 높인 이자율과 영향이 있어서 아직 피크에 도달하지 않은 것으로 보입니다.

Brokered CD가 5년 callable이 5.1%, non-callable이 4.9%까지 나왔는데 아직은 i-Savings bond가 더 나은 상황입니다.

6개월 뒤에는 상황이 좀 바뀔 것 같네요.

connect

2022-10-30 11:18:46

As of 4 p.m. Friday, TreasuryDirect saw 68,751 online accounts created and $710 million in purchase requests for I Bonds in just one day. 10월 2주간 704million 팔렸다는데 하루만에 710m ㅎㄷㄷ

어마어마하게 샀네요

라이트닝

2022-10-30 21:16:15

그 달에만 사면 같은 이자율을 주기 때문에 마지막 날까지 기다린 사람도 있을 것 같고요.

마지막까지 고민했던 분들도 계셨을 것 같고요.

이래서 1주일 전 정도에 사시면 좋더라고요.

이런 난리도 다음에는 없을 것 같아서 다음번에는 좀 낫겠죠.

쫄쫄이

2022-11-01 18:12:12

11월부터 6개월간 이자는 6.89%로 결정되었다고 합니다.

도코

2022-11-01 18:16:22

빠른 업뎃 감사합니다. fixed rate 부분이 0.40%이군요.

Rockingchair

2022-11-01 18:18:06

정보감사합니다. 내년까지는 경기가 안좋다는전망이 있어서 정말 사기 잘했다는 생각만 드네요. @도코 님께도 감사드립니다.

라이트닝

2022-11-01 18:21:20

Fixed rate이 적용될지는 몰랐네요.

이 Fixed rate은 항상 적용되므로 디플레이션이 시작되어서 물가가 떨어져도 0.40%는 유지된다는 장점이 있겠습니다.

간만에 보는 Fixed rate이네요.

Bard

2022-11-01 18:22:16

방금 업데이트 되었네요.

30년 동안 기본으로 잡고가는 fixed rate 에 0.40% 를 주기로 결정하여 6.89% 로 결정되었습니다.

물 들어왔을 때 노 젓으라고 ^^; 돈 많이 유입되었을 때 고정 이율 높여줘서 좀 더 붙잡아두려는 노력으로 보입니다.

참고로 2018/11 - 2019/04 기간과 2019/05 - 2019/10 에 0.50% 고정 이자율을 줬었습니다.

https://www.treasurydirect.gov/files/savings-bonds/i-bond-rate-chart.pdf

shine

2022-11-01 18:26:37

최종 금리 업데이트 감사합니다. 아마 내년 5월경에는 거의 이율이 없을것 같긴 하지만 적어도 앞으로 6개월간 여윳돈 있으신 분들에게는 희소식이네요.

근데 내년 6월에는 일반 CD금리가 5%찍는곳도 나올것 같긴 합니다.

라이트닝

2022-11-03 22:03:42

Brokered CD는 5% 넘는 것 이미 나오기 시작했습니다.

Smilee

2022-11-03 21:46:20

TD 어카운트에서 내용을 읽는 게 조금 어렵네요.

지난번 이 포스팅 읽자마자 계좌개설해서 구입했는데

지금 열어 보니 이자가 생성된 거 같기는 한데

히스토리에는 안나오고 ....

이거 어떻게 읽는 건가요 ?

Bard

2022-11-03 21:58:25

지금 다시 한 번 해보세요.

스크린샷 만드느라 저도 이리저리 클릭하고 있는데 Payment History 가 첨에는 안보이가다 지금은 보이네요.

그리고 구입한 채권의 Current Holdings -> Detail 에서도 이자 금액이 보이기는 합니다.

Smilee

2022-11-03 22:26:27

저하고는 화면이 많이 다르네요.

다시 해도 저는 처음에 올린 똑같은 화면이 나오구요.

current holding 을 눌러서 보는 화면에 236불 ( 이자라고 하기엔 너무 적은 ) 포함된 밸류가 뜨고

제 히스토리 화면엔 여전히 아무런 내용도 없구요.

이리저리 연구 해 봐야겠네요.

댓글 정말 감사합니다.

hk

2022-11-04 00:54:36

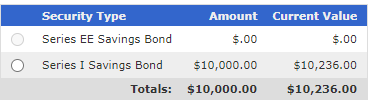

저도 4월경에 만불로 시작해서 현재잔액이 10236불로 나오는데요, 알려진대로 처음 3개월(5-7월)은 이자가 안붙고 그다음 3개월간 이자가 붙은것같아요. 9.62%/12=0.8%, 매달 80불씩 들어와야할것같지만 복리라서 그보다 살짝 적은 금액이 들어오는것같습니다.

Smilee

2022-11-04 01:32:24

아, 그랬군요. 처음 3개월은 이자가 없는 걸 몰랐어요.

정보 나눔 감사합니다.

근데 hk님은 히스토리가 보이시나요 ?

저는 여전히 안보여서 TD에 메시지 남겨 놨는데 ...

hk

2022-11-05 18:11:18

저도 더이상 디테일한건 안보였는데 앞으로 반년이상 묵혀야되고 믿을만한곳이라 크게 관심안가지고 그냥 놔두는중입니다.

바닐라아이크림

2023-01-02 01:11:50

이제 2023년치 1만불 살 수 있는 거 맞나요?

그런데 아무때나 돈 뺄 수 있는 예금 이자가 4%라서 살까말까 고민되네요. I saving bonds 지금 사나 1월 말에 사나 받는 이자는 똑같죠?

라이트닝

2023-01-02 05:08:31

똑같습니다.

다만, 월말까지 너무 기다리지는 마세요.

약간 여유를 두시기를 권장드립니다.

바닐라아이크림

2023-01-02 18:09:10

네, 알려주셔서 너무 감사해요. 예금 통장에 넣어놨다가 23일에 주문할게요.

도코

2023-01-02 18:29:37

말씀하신대로 현재 고금리 은행상품들과 차이가 많이 줄었으니 개인 입장에서 현금유동성의 필요성을 잘 계산하셔서 결정하시면 될 것 같습니다.

그리고 다른 댓글들 보면 몇분들은 계좌 셋업하는데 추가확인이 필요해서 시간이 더 걸리는 사례도 빈번하니까, 계좌 셋업 자체는 미리 해두시면 좋을 것 같습니다.

SAN

2023-01-28 00:23:21

9/30에 본드 구입을 신청했고

10/3에 승인이 났는데요,

그럼 언제부터 이자 붙는 것이 확인되나요?

라이트닝

2023-01-28 02:20:56

10월에 구입되었으니 10,11,12월은 이자가 붙지 않고 1월부터 붙겠네요.

2월 1일에 한 번 확인해 보세요.

SAN

2023-01-28 21:10:51

며칠만이라도 좀 더 일찍 넣을껄.. 하는 아쉬움이 드네요. 댓글 감사합니다

로오얄밀크티

2023-01-28 02:55:44

좋은 글 다시한번 감사드립니다. 덕분에 작년분은 max out 하고 올해는 어떻게 할지 고민하고 있습니다. 그에 따라 두가지 질문이 있는데 혹시 잘 아시는 분 계실까요?

1. 올 여름쯤 CD rate은 5%를 넘기는 곳들이 많이 나올것으로 보이는데요, I-bond의 rate에 대한 설명을 보니 "물가 상승 (CPI)+ fixed rate"으로 결정되는것 같아요. 먼저 여기서 fixed rate은 어떻게 정해지는건가요? 현재 0.4%인것으로 보아 Fed fund rate과 상관관계가 없어보여서요. 만약 rate hike가 있어도 fixed rate 이 저렇게 낮게 유지된다면 이제 곧 CPI는 안정세 (<=3%)로 간다고 가정했을 경우, 중단기 (1~3년) 투자의 경우에선 지금부터는 CD가 더 나은것으로 보이는데 맞을까요?

2. Tax deferral이라는 설명이 있는데 이것은 401K처럼 before-tax가 아니라 interest에 대한 tax defer를 말씀하시는 것이겠죠?

비건e

2023-01-28 02:57:47

저도 전문가는 아니지만 아는대로 말씀드리면

1. Fixed rate 은 어떻게 정해지는지 fed만 알고 아무도 모릅니다 ㅎㅎ

2. 넵. 리딤한 후에 그동안 얻은 interest에 해당하는 tax를냅니다

도코

2023-01-28 03:04:38

물가상승률이 최근 몇달 많이 잡혔기 때문에 올해부터는 더 이상 추천하기 힘든 상품이라고 봅니다. 참고하시기 바랍니다.

다른 질문들은 비건e님께서 잘 답변해주셨네요. (엄밀히 말하면 fed가 아니라 treasury이지만요.)

로오얄밀크티

2023-01-28 03:06:22

두분다 답변 감사드립니다. 많은 도움이 되었어요

라이트닝

2023-01-28 03:12:11

1. 장기 CD는 피크를 지났을 수도 있습니다. 5% 넘던 brokered CD가 4.6-4.7% 수준으로 떨어졌어요.

장기 Treasury bond는 4% 넘지도 못하고 있고요.

Fixed rate은 미끼라고 보시면 되겠네요.

인센티브 정도가 되겠죠.

어떤 투자가 나을지는 답을 쉽게 드리기 힘들겠습니다.

CD 투자는 전 이미 늦었다고 생각하거든요.

4% 중반도 2년 이내나 non callable이 가능하지 그 이상은 callable 밖에 없어서 lock하는 의미가 없습니다.

5년 non callable은 5% 이상을 보기가 상당히 힘들었고요. 앞으로도 힘들 것 같습니다.

1년 CD라면 가능성이 있긴 합니다만 앞으로 1년은 i-Savings bond가 더 나을 수도 있습니다.

그에 비해 i-savings bond는 좀 헷징이라고 보시면 되지 않을까요?

서로 약간 보완하는 부분이 있어서 잘 나눠서 하시는 것이 좋겠다 싶습니다.

2. tax defer growth라고 생각하시면 되겠네요.

이자에 대해서만 defer가 맞습니다.

로오얄밀크티

2023-01-28 03:53:03

답변 감사합니다. collable에 대해서 찾아보니 brokered CD를 open 할때보다 금리가 어느정도 낮아지면 brokerage에서 그간의 원금과 이자를 주고 임의로 close하는 것 같은데요. bank CD 같은 경우에는 non callable 인것 같은데 Cap One같은 곳에서 3년 짜리를 하면 무사히(?) 4.3%를 3년간 받을수 있을지요?

라이트닝

2023-01-28 03:59:55

Bank CD는 다 non-callable이라고 보셔도 되겠습니다.

로오얄밀크티

2023-01-28 04:04:26

답변 감사합니다.

shine

2023-01-29 00:41:51

저도 도코님과 라이트닝의 의견에 대체로 동의합니다. (두분 의견 감사합니다) 이상품은 특정기간 물가상승률이 채권상품의 이율로 반영된거니 아마 다음 이율이 발표될 올해 5월에는 드라마틱하게 떨어진 이율이 나올수 있다 봅니다.

반면 cd의 경우 이율이 하락세라 해도 기준금리가 3%대에서 당분간 머물러 있다면 앞으로 18-24개월동안은 4%대에 머물러 있지 않을까 하네요. 올해 0.25 최소 한번 아님 2번의 추가상승이 예상되고 있고 금리하락은 아주 빨라야 올해 말이고 아마도 내년초에나 약간의 조정이 있을거라는게 전문가들의 대체적인 예상이기도 합니다.

이제는 분산투자를 신중히 해야할때가 아닌가 합니다. 여웃돈이 있다면 2-3년 4.5% 언저리의 non-callable CD에 넣어놓는것도 하나의 방법이 아닐까 해요.

로오얄밀크티

2023-01-29 02:11:25

앞으로 조금은 금리가 더 오른다하여 몇달후 최고점에서 CD를 장기로 열 계획이었는데 생각이 좀 짧았네요.. 말씀하신대로 현재의 여윳돈을 2~3년정도 짜리 Bank CD에 넣는 쪽으로 알아봐야겠습니다. 감사합니다.

라이트닝

2023-01-29 07:00:03

단기 금리와 장기 금리의 괴리가 심해서 그런 것 같습니다.

Treasury yield 3개월부터 30년까지 좀 비교해보면 상당히 괴리가 크거든요.

CD는 callable로 장기로 lock해야 의미가 있는데, 장기 treasury rate는 피크를 찍은 듯한 느낌이 듭니다.

단기 yield는 Fed rate이 더 올라갈 여지가 아직 남아 있기에 더 올라가긴 할 겁니다.

단기 yield는 MMF에만 직접 영향을 미치죠.

물론 이자율이 생각보다 더 오른다는 루머가 퍼지면 다시 올라갈 수는 있는데요.

주식 시장과 마찬가지로 정점은 아무도 예측을 못합니다.

그래서 분산 투자가 필요한거죠.

10년 그래프

https://fred.stlouisfed.org/series/DGS10

2022년

https://home.treasury.gov/resource-center/data-chart-center/interest-rates/TextView?type=daily_treasury_yield_curve&field_tdr_date_value=2022

2023년

https://home.treasury.gov/resource-center/data-chart-center/interest-rates/TextView?type=daily_treasury_yield_curve&field_tdr_date_value=2023

다음은어디

2023-01-29 15:22:40

위에 표 설명 부탁드립니다. 5년 CD capital one 5% 와 밑에 Jefferson 4.7% 가 있는데요.

1. coupon 5.0/4.7 의미가 뭔가요?

2. callable NO/YES 는 누가 5년 fixed 인거죠?

3. capital one APY 3.826 은 실제 받게될 이율을 말하나요? price $105.085 와 관계가 있는것 같은데, 그러면 capital one CD 는 5.0% 가 아니라는 뜻인가요?

Tristate

2023-01-29 17:02:58

1. Coupon = 표면금리입니다. 요건 채권 만기까지 변하지 않는 금리입니다 (예외가 있지만). 채권 $1000불치 사면 5% coupon은 $50불, 4.7% coupon은 $47불을 받게됩니다. 아래 말씀드릴 YTM / YTW와는 다른 개념입니다.

2. Callable. 많은 채권들은 다양한 이유로 인해 만기일 전에 발행기관이 원금을 상환할수 있는 옵션이 있습니다. 이걸 call option이라고 부르구요. 발행기관은 콜옵션을 행사할수도 안할수도 있습니다. 이런 옵션에는 가치가 있어야겠죠? 그래서 all else equal, 콜옵션이 있는 채권의 금리가 그렇지 않은 채권보다 살짝 더 높습니다. 콜옵션이 없는 capital one이 5년짜리겠네요

3. APY = 연율로 환산한 금리입니다. 채권을 구매/판매하실때 Yield to Worst (옵션이 없는 채권은 YTW = YTM)를 보시면됩니다. 두CD중에서 Jefferson Bank 4.7% 가 약 1%가량 금리가 더 높네요. Coupon이랑 차이점은 요건 구매가/판매가격을 고려하기 때문입니다. Capital one 5% CD 구매하시면 $50불에 구매하시던 $150에 구매하시던, coupon은 5%로 같습니다. 그렇지만 구매가가 다르기 때문에 실제로 얻는 수익률은 달라지겠죠? 그걸 고려한게 YTM/YTW 입니다.

다음은어디

2023-01-29 18:09:50

설명 감사합니다. 결국 오늘 구매하는 입장에서, 이율만 놓고 보면 capital one 은 3.826% 5년 fixed 라고 생각하면 되는 거군요.

라이트닝

2023-02-14 01:20:24

이미 발생된 CD를 구입하실 때는 세금도 약간 더 복잡해지고요.

구입 수수료도 추가적으로 붙고, 구입 갯수 minimum도 있어서 구입하기가 더 어렵습니다.

차라리 은행에서 직접 발행하는 CD가 이자율이 더 나을 수도 있습니다.

라이트닝

2023-02-14 01:17:51

약간 더 부가설명 드리자면 Coupon은 단리로 계산한 이자율이고요.

APY는 복리로 계산된 금리입니다.

그래서, new issue로 구입한 경우도 coupon rate과 APY가 같다면 coupon rate이 약간 더 높은 이율이 되지요.

같은 coupon rate이라도 coupon 주기가 짧을 수록 APY는 더 높아지고요.

Brokered CD는 현금으로 지급하기에 복리의 효과를 볼 수는 없는데요.

시중 은행 CD는 복리로 계산된 이자율을 APY로 표시해주기 때문에, 이자를 중간에 pay out되게 설정하면 이자율이 낮아지게 됩니다.

2는 만기일을 기준으로 기간을 보면 될 것 같은데요.

요즘 5년짜리 callable은 5년 동안 call 행사가 없을 것이라고 기대하기 힘든데요.

단기 CD 이자율보다 높다면 callable이라도 들어가볼만한데, 요즘은 단기 금리가 더 높은 상황이라서 장기 callable CD는 가치가 별로 없는 것 같습니다.

또 treasury only MMF의 이자율이 상당히 높은 상황이라서 단기 CD도 가치가 반감되고 있는 것이 사실이고요.

CD쪽이 약간 더 높긴 한데, MMF 이자율이 더 올라버리면 별 차이가 안나는 상황이 되어 버렸죠.

똑똑한소비

2023-02-14 00:50:14

감사합니다. 글 올려주시고 가입해서 지난 2년간 이자 받은거 조만간 이자율이 더 낮아지면 Tax Year 끝나기전에 529 College Savings Plan으로 rollover 예정입니다.

시티투투

2023-02-27 08:04:18

작년 4월에 그저 이곳에서 하라는데로 따라따라 했는데 오늘 들어가보니 이상태로 그냥 있네요.

현재 홀딩이란 글도 보이고 제가 뭔가 구입하거나하질않은것 같아요. 글과 댓글을 놓친건지.....무지하니 어쩔수없네요.

다음엔어덯게해야하는지 스텝바이스텝으로 부탁드립니다.

준피

2023-02-27 09:48:59

스크린샷에서 보이는 "SAVINGS BONDS" 링크 클릭하시고 스크롤 좀 내시리면 원금과 이자 정보가 보여집니다.

시티투투

2023-02-28 09:02:27

잘 보이네요. 감사합니다

뉴욕좋아

2023-02-28 19:50:15

저도 덕분에.. 확인 해 볼 수 있었습니다! 감사합니다!!

미스터로렌스

2023-03-09 01:18:10

1/27일에 구매해서 아래처럼 나오면 이자는 5월부터 받게되나요? 아직 아무 이자에 대한 인포가 없어서요.

라이트닝

2023-03-09 01:21:30

63개월 동안 안 붙으니 4월 30일부터 붙을 것 같네요.미스터로렌스

2023-03-09 03:47:25

3개월이 아니고 6개월이군요. 어쩐지...

감사합니다.

라이트닝

2023-03-09 04:43:03

3개월이 맞네요.

수정했습니다.

코코아

2023-03-16 07:18:49

넣어 놓은 2만불을 빼야 할 것 같은데요, 이 중 1만불은 작년 3/28에 넣었었네요. 그럼 이번달 29일에는 바로 뺄 수가 있는건지 아시는 분 계실까요?

그리고 혹시 제 Checking Account로 돈을 옮기는데는 보통 얼마나 시간이 소요되는지 아시는 분이 계시려나요..

도코

2023-04-12 19:51:31

2023/4/12: 오늘 발표된 CPI기준으로 5월에 발행될 iBond는 물가상승률 파트가 3.38%가 될 것이고, 고정 이자율 파트는 발표될 때까지 알 수 없습니다.

현재 Treasury bill이나 Money Market Fund가 4.xx%이기 때문에 1월에 말했듯이 더 이상 추천하지 않는다는 생각에는 변함이 없습니다.

marquis

2023-04-12 19:58:31

안녕하세요 도코님, 궁금했는데 업데이트해주셔서 감사합니다.

라이트닝

2023-04-12 20:40:35

3%대면 최악은 면했다 생각하는데요.

앞으로 더 낮아질 듯 하네요.

세이빙에서 일부 헷징한다는 개념으로 가지고 있으면 괜찮을 것 같기도 합니다.

5월이 되기 전에 구입하는 것은 아직도 괜찮다고 보이긴 하는데, 5월 이후에 고정 파트가 어떻게 바뀔지 두고 봐야죠.

이자율 떨어지면 3%만 줘도 감지덕지긴 하지만 지금 분위기로는 올해말까지는 이자율 안떨어질 듯 하네요.

i-Savings bond의 좋은 시절은 다 간 것 같습니다.

이성의목소리

2023-04-12 19:54:53

인플레이션이 많이 안정되었나봅니다.

미니멀라이프

2023-04-12 23:39:39

지난해 5월에 구입했는데, 언제쯤 해지하는 것이 좋을 지 궁금합니다. 해지하고나면 MMF에 넣어 두려고 합니다.

라이트닝

2023-04-13 00:44:52

이자 붙는 것이 3개월 밀리기 때문에 낮은 이자율이 붙기 전까지는 가지고 계셔도 되실 듯 하고요.

8월부터 이자가 붙기 시작했을 것 같으니 7월까지는 괜찮은 이자율로 붙을 것 같습니다.

8월 1일에 옮기시면 최적화가 되지 않겠나 싶긴 하네요.

도코

2023-04-13 01:09:17

+1

물론 급전이 필요하시면 빼도 되지만, 아직은 고금리 구간이라서 몇달은 더 갖고 계셔도 될 것 같아요.

506 댓글

Comment Page Navigation