여름 방학이라 한국으로 유럽으로 여행중이신 마적단 분들 많으시리라 생각합니다. 해외 여행시 신용카드가 가장 믿을만한 지불 수단이고 신용카드 중에서도 해외 사용 수수료 (forex fee)가 없는 카드를 골라서 사용하셔야 한다는 점은 더 이상 강조할 필요가 없는 사실일텐데요.

바로가기: 미국카드 한국에서 사용하기, 해외사용수수료가 없는 카드들

그럼에도 이런저런 궁금하신 점들이 있으리라 생각합니다.

- 해외 사용 수수료가 없다면 은행들은 어디서 돈을 버는걸까? 수수료를 안 받는다고 하면서 환율을 가지고 장난을 치는 것은 아닐까?

- 모든 카드 회사들이 동일한 환율을 제공할까? 환율이 더 유리한 카드가 있는 것이 아닐까?

등등의 질문인데요.

저 또한 그간 이런저런 줏어들은 지식만 가지고 “환전이나 송금환율보다 유리하다”라고 믿어왔는데, 이번 기회에 좀 더 파고 들어서 공부를 해봐야겠다는 생각이 들었습니다. 그래서 겸사겸사 실험을 위해서 카드 5장을 들고 프랑스 빠리의 팬시한 커피숍, 르 쁘띠 프랭스 에서 동일한 금액을 결제하는 실험을 시행했습니다.

라면 좋겠습니다만. 빠리는 개뿔.

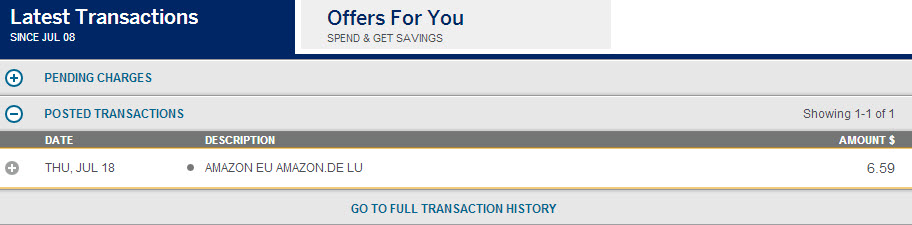

집 구석에 앉아 서로 다른 발행사, 서로 다른 network의 카드 5장을 꺼내들고 독일 아마존 사이트에서 5유로짜리 상품권을 7월 18일 한 날 한시에 구입을 했습니다. 카드 번호 입력하고 주문 누르고 하는 과정을 반복하느라 구입시에 2-3분의 시차는 있습니다만, 무시할 수준의 편차라고 하겠구요. 나름 정밀한 실험입니다. ;;

이번 실험에 사용한 카드는 아래의 5장 카드입니다. 알파벳 순으로

- Amex Platinum – 아멕스

- Barclays Arrival – 마스터

- Chase Hyatt – 비자

- Chase Sapphire Preferred – 마스터 카드 버젼 (현재는 비자만 발급 가능)

- Citi Hilton Reserve – 비자

보시는 것처럼, 아멕스, 마스터, 비자를 골고루 섞어 넣으면서 마일리지 적립의 주요 신용카드 회사를 모두 포함했습니다. Chase의 경우 비자, 마스터 간에 차이가 있는지 확인하기 위해서 Sapphire Preferred와 Hyatt를 각각 집어 넣었구요.

결과는 다음과 같습니다.

1. Amex Platinum: $6.59

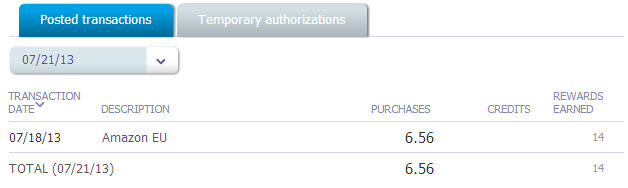

2. Barclay – Arrival (마스터): $6.56

3. Chase Hyatt (비자): $6.56 (temporary 시에는 $6.59)

4. Chase Sapphire Prefered (마스터): $6.56

5. Citi Hilton Reserve (비자): $6.56 (temporary 시에는 $6.59)

Amex만 $6.59로 살짝 높게 나왔지, 나머지 다른 카드들은 모두 $6.56으로 동일한 결과가 나왔습니다. “어… 아멕스… 사용하지 말아야겠네”라고 성급한 결론을 내리시면 안되구요. 아래에 자세하게 설명드릴 몇가지 더 중요한 결론을 바탕으로 생각하셔야 합니다.

1. 신용카드 회사에서 환율가지고 장난질? 그런거 없구요. 환율 좋습니다.

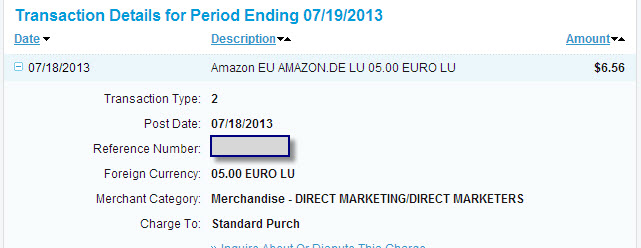

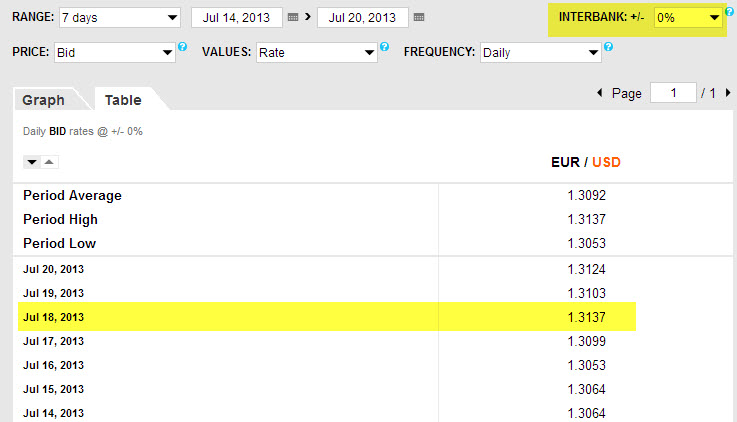

가장 중요한 결론은 신용카드 회사에서 환율을 가지고 장난을 치는 것은 아니라는 사실입니다. Oanda.com이라고 정부나 기업에서 reimburse를 위한 환율정보를 참조하는 웹사이트가 있습니다. 이 사이트의 historical exchange rate를 보시면 7월 18일 유로화의 경우 은행간 거래시 사용되는 interback rate가 1유로에 $1.3137 달러입니다. 5유로면 $6.5685. 아멕스를 제외한 다른 비자, 마스터가 적용한 금액, $6.56과 딱 떨어지죠? 실제 포스팅이 된 7월 19일의 환율을 보더라도 1유로에 $1.3103. 5유로면 $6.5515. 1센트 차이입니다.

2. 환율은 카드 발급사보다 카드 network (마스터, 비자)가 더 중요한 듯 싶습니다.

두 번째 결론은 환율의 결정은 신용카드 회사가 아니라 카드 network에 따라 결정된다는 점입니다. Flyertalk에서 알게된 링크를 보니 visa, master는 적용하는 환율을 각각의 사이트에 고시를 하더군요. 그리고 각 발급 회사는 별도의 forex fee를 부가하지 않는 경우 이 환율을 그대로 적용을 하게 되구요.

바로가기: 비자 카드사 환율 고시

바로가기: 마스터 카드사 환율 고시

3. 카드 network에 따라 환율 적용일이 다를 수 있습니다.

그럼 아멕스는 왜 비자 마스터와 다른 금액을 적용하게 되었는지 궁금하지 않을 수 없습니다. 답에 대한 실마리는 역시 flyertalk의 고수들에게 있었는데요. Flyertalk에 올라온 글에 의하면 visa는 processing date에 적용되는 환율을 적용하는 반면에 Amex의 경우는 processing date 전날의 환율을 적용한다고 합니다. 그러다보니 차이가 생길 수 밖에 없구요. 이번 실험의 경우 Amex가 환율이 더 불리한 것으로 나왔는데, 환율의 변동에 따라 더 유리한 경우도 있으리라 생각합니다.

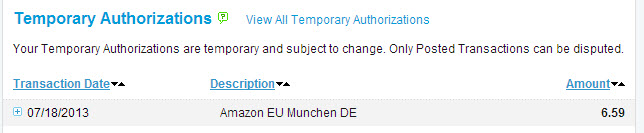

4. Temporary authorization에서 최종 posting으로 넘어가면서 환율이 바뀔 수 있습니다.

한가지 이번 실험에서 흥미로웠던 점은 temporary authorization에서 최종 posting으로 넘어가면서 적용 환율이 바뀐 카드가 있었다는 것입니다. Chase Hyatt, 그리고 Citi Hilton Reserve, 둘 다 비자 카드였는데요. 제가 Hyatt는 미처 캡쳐를 못했습니다만, 아래 Hilton Reserve를 보시면 temporary authorization 시에는 $6.59입니다만, 이게 위의 화면에서 보시듯이 posted charge로 바뀌면서 $6.56으로 내려갔습니다. 아마도 processing date에 변화가 생기면서 비자 카드의 새로운 환율이 적용된 것 아닌가 싶습니다만, 100% 정확한 이유는 모르겠습니다. 잘 아시는 분이 계시면 알려주시면 감사하겠습니다.

생각보다 글이 길어졌는데요.

3줄 요약 들어갑니다.

1. 해외 여행시 안전, 편리성을 생각하면 신용카드 사용이 최고다.

2. 해외사용수수료가 없는 카드의 경우 신용카드사에서 환율가지고 장난 치는 일은 없다.

3. 카드 발행사보다 어떤 network (비자, 마스터, 아멕스)인가가 더 중요하다.

다음 번 실험은 제대로 된 빠리의 카페에서 진행하도록 할께요. 🙂

37 Comments. Leave new

ㅎㅎ 마모님 재미난 실험하셨네요. 25유로 상품권은 미국에서 쓸수있는 것으로 사셨겠죠 물론? 실험결과 잘 참고하겠습니다.

어? 미국에서 쓸 수 있는게 따로 있었나요? 몰랐네요. 그냥 미국으로 배달시켜야죠 뭐 ㅋㅋ ㅠㅠ

빠리는 개뿔에서 뿜었습니다. ㅋㅋ

좋은 실험 해주셔서 감사합니다. 9월 한국방문시 적극 참고하겠습니다. ^^

네네. 한국도 같은 결과가 나올 것이라 생각합니다.

저도 쭈욱~ 읽다가 마모님은 마일도 많으셔서 이번주말엔 빠리에 가셨나보다..하고 생각했는데… 빠리는 개뿔에서… ㅎㅎㅎㅎ

아직 미국에서 발급받은 카드로 해외에서 써본적은 없지만 나중에 한국방문시, 혹은 해외여행시 많은 도움될것 같습니다..^^

투철한 실험정신에 박수를 보내드립니다.. 짝짝짝~

제가 마일모아를 알고 가장 잘한 일이!!! 해외 수수료 없는 카드 만든 게 아닌가 싶네요.

캐나다에 한달에 두세번은 가는데. 늘 근처 주유소에서 1:1로 환전해가는데..

요즘같이 캐나다 달러가 조금 쌀땐! 매번 갈때마다 1:1로 환전하는 거 손해같은데. ㅎㅎ

체이스하얏트카드 만든후론… 연회비도 뽑게되는 거 같고 또 벤쿠버의 살인적인 텍스도..

조금 저렴해지는 느낌이에요.ㅎㅎ

마일모아님 정말 정말 감사요. ^^

마모님 재밌는 실험하셨네요. ㅎㅎㅎ

‘그럴 것이다’ 라고 다들 두루 믿고 있었던 것을 확인시켜주셔서 감사드립니다.

흥미로운 실험이네요. 그래도 신용카드가 환율 갖고 장난치지 않는 다는 건 알게되었습니다. 감사합니다.

각 네트워크가 보내는 date element 의 값으로 은행들은 결제 금액을 인지합니다. 그러니깐 체이스 사파이어 비자를 캐나다에서 사용하시던, 소말리아에서 사용하시던(소말리아는 사용 불가입니다) 신용 카드 발급 은행은 각 나라에서 쓰신 해외금액을 알지만, 그 금액을 사용하지는 않습니다. 네트워크가 이미 환율 적용해서 정보를 은행에 전송해주무로, 굳이 환율 정보 트래킹 하느니, 그냥 정보 받아서 쓰는게 편하거든요.

암튼 마일모아님은 대단하십다..

진짜 우리 마모 만세가 될수 있도록 이렇게 뒤에서 방향 키를 아주

잘 잡아 주시는것 같습니다…

이런 멋진 선장님이 키를 잘 잡아주고 계셔서 진짜 마모 만세입니다..

빠리는 개뿔이지만…ㅎㅎㅎ

언제 파리를 다녀오셨나 했습니다.ㅋㅋ

마적단을 위한 실험 감사드립니다.

왠지 빠리 여행을 준비하고 계신 것 같습니다 🙂 정밀한 실험 감사합니다!

역시 마일모아님! 대단하시네요. 실험정신도 그렇고 위트있는 대사! ” 개뿔” 에서 자지러 졌네요! ㅋㅋ

가장 궁금했던 해외에서 카드사용시 환율적용을 자세하게 설명해주셔서 큰도움이 됐어요.

감사합니다. ^^

마모님~ 개뿔 빠리에서 제가 이번 12월에 실험 제대로 해서 올려드릴게요.

해외사용 수수료 없는 카드가 현재 사파이어, 아멕스 플랫, 또 뭐가 있는데 생각이 안나네요~ 감사합니다 .

수고하셨습니다.

이 글의 포인트는 다들 언급하신

빠리는 개뿔~:)

딱 가려운 곳을 긁어 주시는 군요… ㅎㅎㅎ

지난번 유럽에서 사용했던 것들이 pending과 posting에서 금액의 차이가 있어서 이상하다 했더니, 원래 그런 일이 발생하는 군요!

pending일 때는 비자나 매스터도 아멕스처럼 전날 환율로 미리 잡아놓는 것 같습니다. 아멕스는 끝까지 전날 환율을 적용하고 비자나 매스터는 최종 승인시에는 update된 당일 환율로 잡는거죠. 아마 visa나 master에서 미리 pending됐던 금액과 amex에서 최종 처리된 금액이 동일한 날짜 환율이라 동일 한 것 같습니다.

저도 궁금했었던 건데 정리해주셔서 감사합니다.

결재하신 날과 다음 날의 기준환율의 추이가 어떻게 되는지 궁금하네요.

잠시 생각했습니다.

지금 빠리로 쫓아가면 마모님을 만날수 있을까. 좀처럼 행적을 드러내지 않으시는 마모님이 무슨 심경의 변화를 일으키셔서 이렇게 커밍아웃하시나.

그리고 뿜었습니다.

빠리는 개뿔……

마모님의 실험정신에 추종자들이 더 많이 모일것 같습니다.

수고하셨고 감사해요.

예전에 게시판에서 묻어가는 질문으로 드린 적이 있는데

역시 마모님 투철한 실험정신으로 확인해 주셨네요

감사 드립니다.

빠리는 개뿔… ㅍㅎㅎ

반전있는 실험이네요. 파리는 개뿔 ㅋㅋㅋ 맘에 듭니다.

저도 몇년전에 한국에서 같은 실험을 했었는데요.

그땐 결과가 달랐습니다.

씨티, 국민, 신한(당시엔 엘지), 비씨(?)카드 등으로 같은날 같은장소에서 같은 금액을 긁었는데,

FOREX 붙는넘과 안붙는넘, 각 카드사 마다 죄다 결과가 달랐어요.

(FOREX 붙는 넘은 좀 더 높은 환율을 쳤었던거 같긴 한데, 기억이…)

그래서, 결론은 걍 내키는거 쓰자… 정도였거든요. ㅋ

암튼, 실험데이터 감사합니다!!

그렇군요. 한국 카드는 워낙에 복잡해서 잘 모르겠어요 ;;

역시 반전이 있어야 재미가 있지요.^^ 직접 실험까지 해주시고 감사드립니다.

재밌는 실험 감사합니다~

이제 미국온지 1년이 지나서 카드를 슬슬 만들어볼까 하는중인데 잘 될까 걱정이네요.

좋은 정보 감사합니다. “빠리는 개뿔” 얘기를 듣고 마모님 여행기를 읽었을수 있으면 재미있겠다는 생각을 해봅니다.

대박실험이에요 역시 마일모아님…쵝오셔요!

temporary 라고 표현하신 것은 전산으로 승인될 때 당시의 환율로 적용되어서 보여주고, 실제 청구되는 금액이 차이가 나는 것은 아마도 매출 전표가 접수되는 날짜가 틀려져서 매출전표가 접수되는 날의 환율로 계산이 되어서 그럴 겁니다.

네. 저도 그렇게 이해하고 있습니다.

흠 최근에 조금 변경된 사항이 있는지는 잘 모르겠습니다만. Euro – Usd 환율이 9/13 9/14 1.196 1.94 였습니다. Amex의 경우 9/14에 포스팅됐는데 계산해보니 1.998. 문제는 이번이 처음이 아니네요. 흠. 몇번에 걸쳐 경험하고 있네요.

자세히 설명을 좀 해주실 수 있으실런지요?

죄송합니다. 글을 쓸 때 다른 나라에서 셀폰으로 글을 작성하는데, 이상하게 자꾸 에러가 나면서 글을 충분히 제대로 쓰지 못하고 급히 올리게 되었습니다. 다시 확인해본즉슨 마일모아님 말씀대로 processing 전날 환율을 적용받아서 그런 걸로 판단됩니다. 지난번에도 실시간 환율을 보니 급히 유로로 계산하기 좋게 급변해서 어서 amex로 계산했는데, 환율이 바로 변동되기 전 환율이 적용되어 가격이 예상보다 훨씬 나쁘게 나온 것이더군요.

아직까지도 유효한 정보입니다. 특히 정확히 언제 어느 환율이 적용되는지를 잘 판단해서 사용하면 유용할 것 같습니다. 오해/혼란에 죄송하다는 말씀드립니다.

한가지 덧붙이고자 하는 점.

당분간 유럽에서 살면서 EURO-USD에 매우 민감하게 살고 있습니다. 제가 위에서 오해/혹은 문제를 겪었던 점은 바로 카드회사들이 이용하는 환율이 모두 다르고 어떨 때는 꽤 의미있게 다를 경우가 많아서 였습니다.

예컨대, 제가 XE currency 라는 앱을 사용하며 실시간 환율 변동을 확인하며 결제를 하는데, 이 환율과 Amex 혹은 Visa/Master가 꽤 다른 추이를 보일 때가 있다는 점이죠. 예컨대, 제가 9/14일 갑자기 USD대비 유로가 꽤 의미있게 1.19 아래로 떨어집니다. 오 꽤 큰 금액을 결제하니 미국 카드로 계산해야지 하고 계산했더니 Amex는 뚝떨어지기 전 한참 높은 환율로 (1.1998) 계산되고… 오케이 9/15일에도 그 수준으로 꽤 낮으니 이번에는 visa로 계산해야지 했더니, visa network은 9/15에 1.198 당시 Amex는 https://www.oanda.com/currency/converter/ 에서 1.189.

즉 순간순간의 변동환율에 반응하며 카드를 쓰면 오히려 손해보기 쉽고 전반적인 환율 추세에 따라 이용하는 게 현명할 수 있다는 교훈을 많이 얻습니다.

네. 같은 레이트를 사용하더라도 적용 시점이 다르고 하니 미세한 차이는 있을 수 있다고 봅니다. 작년엔가 FT 읽어보니 마스터 카드가 갠츈하다고 하더라구요. 마스터 한 번 시도해 보시는 것이 어떨까요?

좋은 실험 감사합니다!! 실험을위해ㅜ독일도 (온라인으로) 다녀오시고!!! 멋지시지 말입니다 ㅎㅎㅎ

덕분에 뭔가 얘들이 뒤로 눈탱이 치지 않을까하는 걱정은 싹 사라졌습니다!

아주 오래된 글인데 댓글 남겨주심에 감사드립니다. 🙂