Please be advised that this site includes affiliate links that pay commission and referral links that provide other forms of benefits such miles or points. Should you apply for a credit card and get approved through the links that were provided by this website, it is understood that some form of compensation will be made to the website owner. You can read the full advertiser disclosure here. All information related to credit cards has been collected independently by MileMoa.com and has not been reviewed or provided by the issuers of credit cards discussed here. While the offers mentioned below are accurate at the time of publication, they are subject to change at any time and may have changed, or may no longer be available.

업데이트 (12/20/2020)

아멕스 카드들의 Balance transfer 오퍼는 다 없어진 것 같습니다.

업데이트 (05/08/2020)

카드 회사들이 위험 방지 차원해서 Balance transfer 카드 오퍼를 없애거나 줄여가는 상황인 것 같습니다. Balance transfer 승인이 나지 않는 경우들도 있는 것 같구요. 다들 주의하셔야 할 것 같습니다.

업데이트 (3/21/2020)

1) 다른 카드 회사의 밸런스를 아멕스 카드로 넘겨올 경우 최대 7,500불을 넘지 않는 선에서 아멕스 카드 한도의 75%까지만 BT가 가능하다고 합니다.

2) 체이스의 경우 30일에 최대 15,000불을 넘지 않는 선에서 카드 한도의 95% 라고 합니다.

===================

다들 어떻게 지내시는지요? 코로나19 (COVID-19) 사태를 지나면서 일상이 얼마나 소중한지 매일 매일 느끼고 있습니다. 마적단 분들 그리고 가족분들 모두 어디에 계시든 안전하시기를 기원합니다.

오늘 포스팅은 만일의 경우를 대비하는 준비물, 0% 카드들에 대한 정보입니다.

지난 번 포스팅에서 “포인트, 마일을 현금화 하는 방법”을 설명을 드렸는데, 오늘 내용은 그 후속편이라고 봐도 무방할 것 같습니다.

1. 0% 카드들이란?

0% 카드는 이자율이 0%라는 의미입니다.

신용카드는 기본적으로 카드 회사의 돈을 빌려다가 쓰는 것이기 때문에, 그 돈을 사용하는 대가로 지불하는 이자 (interest)가 있습니다.

미국 연방은행에서 얼마 전 이자를 0-0.25%로 내렸다고 하지만, 카드 회사에서 소비자에게 부가하는 신용카드 이자는 여전히 15% 정도에서 시작해서, 연체시 25%까지 올라가는 상황입니다.

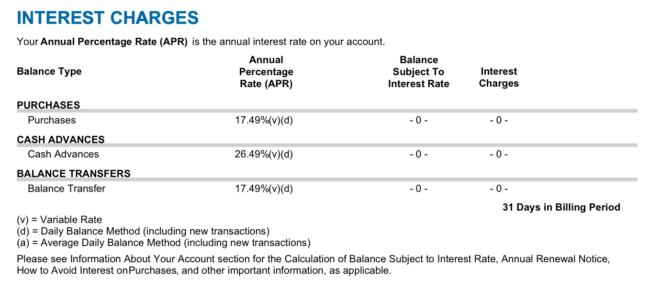

아래 이미지는 제 사리 카드 청구서인데요. 전 신용 점수가 800점을 넘습니다만, 현재 이자율은 구매와 Balance transfer가 17.49%, 캐쉬 어드밴스가 26.49%에 이릅니다.

저는 매달 사용한 금액 전체를 다 갚아 버리기 때문에 이자를 내지 않습니다만, 만약 경제적인 어려움 때문에 매달 카드 사용액을 다 갚지 못한다고 한다면, 20%에 육박하는 이자가 매달 붙어나가기 시작한다는 것이죠.

그런 점에서 0% 이자율이라고 하는 것은 특정 조건을 충족할 경우 카드 회사에서 정해진 기간 동안 이자를 부과하지 않겠다는 것이라 하겠습니다.

0% 이자율 오퍼는 크게 보아 2가지 종류로 나뉩니다.

1) 신규 구매 금액에 대해서 0% 이자 (purchase 0% offer)

먼저, 해당 카드를 사용한 신규 구매 (purchase)에 해당하는 금액에 대해서 이자를 물리지 않는 오퍼가 있습니다.

이 경우 매달 내야하는 최저 금액만 성실하게 지불하게 되면 정해진 기간 (보통 12개월에서 15개월)은 별도의 이자를 내지 않으셔도 됩니다.

한국으로 치면 무이자 할부인데, 균등 상환이 아니고 최저 금액만 내고 가다가 한 번에 다 갚아버리거나 능력되는대로 갚아 나가는 방식이라고도 할 수 있을 것 같습니다.

2) 기존의 다른 카드의 밸런스를 넘겨 올 경우 0% 이자 (balance transfer 0% offer)

다른 하나는 기존의 카드 빚이 있는 경우 이자율을 낮추는데 사용할 수 있는 방법으로, balance transfer (이하 BT) 라 불립니다.

BT 를 한마디로 정의하자면, 높은 이자를 내야 하는 신용카드의 빚을 이자율이 낮은 신용카드로 넘겨서 이자를 내지 않거나, 덜 내면서 빚을 갚아나간다는 의미입니다.

한국에서도 아파트 전세 대출을 대출 이자가 낮은 은행으로 옮기고 하시죠? 농협이 5%인데, 신한이 4%라면 신한으로 갈아타서 이자 부담을 덜어가잖아요. 이렇게 신한 은행의 돈으로 농협의 돈을 갚아버리고, 앞으로는 신한 은행의 돈을 갚아나가는 것이 바로 BT 입니다.

BT 오퍼의 경우 BT fee가 거의 항상 포함됩니다 (물론, 면제되는 경우도 있습니다).

BT fee는 말 그대로 BT 를 할 경우 수수료를 내야 한다는 것인데요. 이 수수료는 보통 넘겨오는 카드 밸런스의 3%에서 5%사이입니다.

그렇기 때문에, 선이자를 내는 것과 동일하다라고 이해하셔도 될 것 같습니다.

(a) BT 는 잘만 이용하면 카드 빚을 획기적으로 줄일 수 있는 좋은 방법이 됩니다.

예를 들어서 Bank of America 카드에 이자율 15%, 5,000불의 기존 빚 (balance)이 있다고 상정해 보겠습니다.

원금을 전혀 갚지 못하고 최소 금액만 갚아 나간다면, 현재는 단순 계산하더라도 1년에 이자로만 600-700불 가까운 돈이 불어나는 상황입니다.

그런데 무이자로 12개월간 돈을 쓸 수 있는 오퍼가 있다고 한다면, 12개월간 이자를 내지 않기 때문에, 여기서 세이빙 되는 돈으로 원금을 줄여 나가거나 필요한데 사용할 수 있습니다.

(b) 또 BT는 잘 사용할 경우 무이자 할부 기간을 길게 늘리는 용도로도 쓸 수 있습니다.

뒤에 설명을 드리겠습니다만, 0% 카드들은 사인업 보너스가 전체적으로 별로인데요. 계획을 잘 세우시면 사인업 보너스가 좋은 카드를 만들어서 스펜딩을 채우고 사인업 보너스를 받은 다음 (A 카드), 그 밸런스를 BT 용으로 만든 새로운 카드 (B 카드)로 넘겨서 천천히 빚을 갚아가는 방식을 취할 수 있습니다.

예를 들어서, 체이스 샤프 카드를 만들어서 4천불 스펜딩을 채우고 6만 포인트를 받은 후에 (A 카드), 그 4천불 밸런스를 아멕스 에브리데이 카드 (B 카드)로 넘겨서 15개월간 천천히 갚아나갈 수 있구요.

혹은, 아멕스 델타 골드 카드를 만들어서 2천불 스펜딩을 채우고 6만 마일을 받은 다음 (C카드), 그 2천불 밸런스를 시티 Rewards + 카드 (D카드)에 넘겨서 15개월간 천천히 갚아나길 수도 있습니다.

물론, 위의 예들은 계획대로 착착 맞아들어가는 경우이구요. 카드 승인, BT 요청이 처리되는데 시간이 예상보다 꽤 걸리는 경우들도 있고, 내가 생각한 만큼 카드 한도가 나오지 않을 수도 있으니 이 부분은 상당한 주의를 필요로 합니다. (절대적으로 AYOR 입니다.)

2. 왜 지금 0% 카드들인가?

자, 이제 0% 카드에 대한 기본적인 정보는 다들 숙지하셨죠?

그럼 그 다음 질문은 ‘왜 지금 0% 카드를 생각해야 하는가'라는 질문일 것이라 생각합니다.

제 기억이 잘못 되었을 수 있습니다만, 2008년의 경제 위기를 돌아보면, 2009년 11월 체이스에서 BA 카드 10만 포인트로 카드 핫딜의 포문을 열기 전, 2008년 중순부터 2009년 하순까지의 1년 남짓한 기간은 은행들이 극단적으로 몸을 사리는 시기였습니다. 실직자들이 늘어나고 경제 위기가 확대되어 나가는 시기에 카드 고객들이 카드 빚을 갚지 않으면 이건 바로 부실 채권이 되는 것이거든요. 자연스레 신규 카드 발급도 어려워 지고, 이미 발급된 카드의 한도들도 대폭 삭감이 되던 시기였습니다.

현재의 코로나 위기가 본격적인 리세션으로 반드시 넘어갈지는 모르겠습니다만, 경제 위기가 시작되기 전에, 그리고 카드 회사들이 사태의 심각성을 파악하고 카드 발급 기준을 높히기 전에 0% 카드들을 만들어 두는 것도 만일의 경우를 대비하는 방법 중의 하나가 될 수 있을 것이라 생각합니다.

한국으로 치자면, 마이너스 통장을 기회가 될 때 하나 만들어 두는 것과 비슷하다고도 할 수 있을 것 같습니다.

3. 잠재하는 위험성

여기까지 읽으시면 ‘혹시 모르니 0% 카드 하나 정도는 만들어 두는 것이 좋겠다' 생각하시는 분들 많으실 것이라 생각합니다.

하지만, 0% 카드를 만드시기 전에 0% 카드 오퍼와 관련해서 잠재하는 위험성을 충분히 숙지하고 결정을 하셔야 한다 생각합니다. 잘못 하다가는 5/24 카운팅에 들어가는 숫자만 하나 늘어갈 수 있거든요.

위험성은 여러가지가 있습니다.

1) 먼저, 카드 승인은 나지만 개인의 신용도에 따라서 초기 카드 한도가 얼마 안되는 경우가 있을 수 있습니다. 즉, BT 용으로 써먹지 못할 정도의 한도가 나올 수도 있다는거죠. 더불어 아멕스 카드의 경우 최대 7,500불을 넘지 않는 선에서 카드 한도의 75%까지만 BT가 가능하다고 하니 이 점도 주의하셔야 합니다.

2) 처음 카드 한도를 많이 받았다고 하더라도 카드사에서 언제든지 한도를 줄여버릴 수 있다는 것을 기억하셔야 할 것 같습니다. 갑자기 밸런스가 확 늘어나면 카드 회사에서는 위험 신호로 간주하고 위험을 줄이기 위해서 카드 한도를 줄일 수 있거든요.

3) 관련하여 0% 카드 뿐 아니라 기존의 다른 카드나, 다른 회사의 카드의 한도가 줄어들 수가 있습니다. 카드 회사들은 거의 매달 신용 기록을 soft pull 해서 카드 회원의 전반적인 경제 상황을 읽어내려고 합니다. 요즘은 AI 기술도 발달해 있어서 카드 빚이 늘어난다는 신호를 잡으면 위험 방지 차원에서 카드 한도를 줄일 수도 있다는 점을 기억하셔야 합니다.

4) 0% 카드를 하나 만든다는 것은 사인업 보너스가 많은 다른 카드 하나를 못 만드는 것이라 생각하실 수도 있습니다. 5/24 카운팅에 들어가는 카드 숫자가 하나 늘어간다고도 할 수 있구요. 그렇기 때문에 cost-benefit analysis를 해보시고 결정을 하셔야 한다고 생각합니다.

4. 카드를 받았을 경우 주의 사항

카드를 받으셨다고 해서 그걸로 끝이 아닙니다.

0% 오퍼를 사용하실 경우 다음의 주의사항을 반드시 기억하셔야 합니다.

1) 먼저, 실수로 연체가 있거나 minimum pay를 까먹거나 하게 되면 0% 옵션은 취소가 되고 이자율이 확 뛰게 됩니다. 그렇기 때문에 매달 미니멈 페이먼트는 꼬박꼬박 하셔야지 연체이자 폭탄을 피하실 수 있습니다. 아예 자동 이체를 딱 걸어두시는 것이 좋을 것 같습니다.

2) 오퍼마다 다르지만 transfer fee가 면제 되는 오퍼들의 경우 카드 승인일 (account opening) 60일 이내에 BT 가 완료 되어야 수수료가 면제 된다는 조건이 있거나, 처음 한 번만 fee가 면제가 되지, 그 이후로 하는 BT 는 수수료가 붙는다고 하는 경우들이 있습니다. 그렇기 때문에 약관을 꼼꼼하게 읽으셔야 합니다.

3) 카드 회사에 따라 규정이 다르지만 일반적으로 같은 회사의 빚은 같은 회사의 다른 카드로 넘길 수 없습니다. 예를 들어서 기존에 체이스에 가지고 계신 카드 빚의 경우 체이스 카드로 넘기지 못한다고 알려져 있습니다. 간혹 수표처럼 사용해서 은행에 입금이 가능한 경우들이 있는데 이런 경우는 체킹 계정에 입금해서 카드 빚을 갚는 방법을 취할 순 있을 것 같습니다.

4) 사인업 보너스가 있는 경우 Purchase는 괜찮지만 BT의 경우 스펜딩 카운팅에 들어가지 않습니다. 아래 소개할 몇몇 카드들은 스펜딩을 채우면 사인업 보너스를 받게 되는데 BT 금액은 해당이 되지 않음에 주의하셔야 합니다.

5. 카드사별 오퍼들

0% 카드에 대해서는 작년에 티메 님께서 게시판에 추천 카드와 함께 자세하게 소개해 주신 적이 있습니다.

제가 생각하기에 갠츈하다는 카드들과 티메 님의 목록이 많이 비슷한데요.

주요 카드 회사인 아멕스, 체이스, 시티 카드 중에서 각각 3가지 카드를 한 번 추려 보았습니다.

먼저 아멕스 카드들입니다.

아멕스 카드를 추천하는 가장 큰 이유는 카드 발급이 상대적으로 쉽다는 것, 그리고 0% purchase 오퍼가 있는 카드의 경우에는 사인업 보너스가 카드에 따라 비교적 갠츈하기 때문입니다.

아멕스 카드의 경우 최대 7,500불을 넘지 않는 선에서 카드 한도의 75%까지만 BT가 가능하다고 하니 이 점 기억하세요.

1) 에브리데이 카드

티메님 추천 1번 카드이구요. 저도 1번이라고 생각합니다.

Purchase, BT 공히 0% 무이자 기간이 15개월카드 발급 후 60일 이내에 BT 를 신청하게 되면 수수료 (transaction fee)가 없음여기에 3개월 1,000불 사용시 사인업 보너스 1만 포인트 (incognito 창에서 링크를 시도하면 간혹가다가 2.5만이나 2만 오퍼가 나오기도 한다고 하네요)

2) 블루 캐쉬 프리퍼드

아멕스 개인 골드 카드가 그로서리 사용시 1불당 4 포인트 적립이 되면서 지금은 장보는 용도로는 최고의 카드로 알려져 있는데요. 아멕스 골드 이전에, 장보는 용도로 최고의 카드로 알려진 카드가 바로 이 블루 캐쉬 프리퍼드 카드였습니다.

0% 오퍼가 있는 카드 중에는 사인업 보너스가 상대적으로 나쁘지 않은 카드라고 하겠습니다.

Purchase, BT 공히 0% 무이자 기간이 12개월 (BT 는 60일 이내에 해야 함)BT 의 경우 3% 수수료가 있음.3개월 1,000불 사용시 사인업 보너스로 250불 받게 됨미국의 수퍼마켓에서 사용하는 경우 1년에 6,000불까지 6% 캐쉬백을 받게 됨 (다 채우면 360불)연회비는 첫 해부터 95불

3) 블루 비지니스 플러스

비지니스 하시는 분들의 경우 블루 비지니스 플러스 카드가 옵션이 될 것 같습니다.

Purchase, BT 공히 0% 무이자 기간이 12개월BT 의 경우 3% 수수료가 있음1년에 5만불 까지 구매에 대해서 1불당 2 MR 포인트 적립3개월 3천불 사용시 1만 포인트 사인업 보너스연회비 없음

다음은 체이스 카드입니다.

체이스 카드는 모두 카드 신청시 5/24 체크를 하기 때문에, 마적질을 오래 하신 분들의 경우 발급이 쉽지 않을 것 같습니다.

1) 체이스 슬레이트 카드

체이스 슬레이트 카드에 대해서는 몇 년 전 자세하게 소개를 드린 적이 있습니다.

체이스 슬레이트 카드는

Purchase, BT 공히 0% 무이자 기간이 15개월카드 발급 후 60일 이내에 BT 신청시 수수료 면제연회비는 없지만, 사인업 보너스도 없음

공홈링크: 체이스 슬레이트 카드

2) 체이스 비지니스 잉크 언니 카드

비지니스 카드로는 사인업 보너스가 좋은 잉크 언니 카드가 옵션이 될 수 있을 것 같습니다.

잉크 언니 카드는 다음의 혜택이 있는데, 연회비가 없어서 쭉 가져가기 좋은 카드입니다.

BT는 해당이 없고, Purchase만 12개월 0% 무이자대신에 사인업 보너스가 3개월 3천불 사용시 UR 5만 포인트 (=현금 500불)사용 금액 전체에 1.5% 캐쉬백 적립연회비 없음

제휴링크: 비지니스 카드 비교

3) 체이스 개인 프리덤 카드 or 프리덤 언니 카드

마지막으로 프리덤 카드 or 프리덤 언니 카드입니다.

체이스 프리덤 카드 or 언니 카드는 체이스 카드 가운데 발급이 가장 쉬운 카드라서 체이스와 첫 거래를 트기에 좋은 카드로 여러번 소개한 적이 있습니다.

Purchase, BT 공히 0% 무이자 기간이 15개월카드 발급 후 60일 이내에 BT 신청시 3% 수수료사인업 보너스로 3개월 500불 사용시 2만 UR 포인트 (= 현금 200불)

친구추천링크: 자유 카드

마지막으로 시티 은행 카드들입니다.

아멕스 카드는 팝업 때문에 안되고, 체이스 카드는 5/24 때문에 발급이 안되시는 경우 시티 카드가 대안이 될 수 있을 것 같습니다.

시티 카드들은 BT의 경우 모두 수수료가 있지만, 최장 21개월까지 0%라서 기간을 길게 보시는 분들에게는 좋은 옵션이 될 것 같습니다.

1) Simplicity 카드

Late Fee를 물리지 않는다고 크게 광고를 하는 카드임.BT 0% 무이자 기간이 첫 BT 이후 21개월. 모든 BT는 첫 4개월 이내에 완료되어야 함.BT 신청시 5% 수수료Purchase의 경우 카드 열고 12개월간 0%BT + Purchase 동시 이용시 Purchase 0% 기간에 주의해야 함: “If you transfer a balance with this offer, interest will be charged on new purchases and unpaid introductory balances after your 0% introductory APR on purchases has expired unless you pay the entire balance (including any transferred balance) in full each month by the due date.”연회비는 없지만 사인업 보너스도 없음

2) Diamond Preferred 카드

BT 0% 무이자 기간이 첫 BT 이후 21개월. 모든 BT는 첫 4개월 이내에 완료되어야 함.BT 신청시 5% 수수료Purchase의 경우 카드 열고 12개월간 0%BT + Purchase 동시 이용시 Purchase 0% 기간에 주의해야 함: “If you transfer a balance with this offer, interest will be charged on new purchases and unpaid introductory balances after your 0% introductory APR on purchases has expired unless you pay the entire balance (including any transferred balance) in full each month by the due date.”연회비는 없지만 사인업 보너스도 없음

3) Citi Rewards+ 카드

Purchase, BT 공히 0% 무이자 기간이 15개월모든 BT는 첫 4개월 이내에 완료되어야 함.BT 신청시 3% 수수료사인업 보너스로 3개월 1,000불 사용시 1.5만 ThankYou 포인트 (변신 가능하지는 않음. 다른 변신 가능 카드와 연계가 되어야 함)이 카드를 만들면 24개월간 Premier, Prestige 카드는 발급이 안됨.연회비는 없음.

오늘 글 정리하겠습니다.

신용 카드 사용액은 기본적으로 빚이기 때문에 매달 갚지 못할 금액은 아예 카드를 사용하지 않는 것이 최선입니다.

하지만, 코로나 사태와 같이 개인의 역량을 넘어가는 재난이 발생하는 경우 0% 카드가 비상 상황을 헤쳐나가는 한가지 도구가 될 수 있을 것 같습니다.

모쪼록 이번 사태가 하루라도 빨리 끝나서, 모두가 건강하게 정상의 일상으로 돌아가기를 간절히 바라면서 오늘 글 마치도록 하겠습니다.

49 Comments. Leave new

정말 유용한 글 너무나 감사합니다!

읽어주셔서 감사합니다.

BT 하는 방법을 간단히 설명 부탁드려도 될까요? 체이스 간의 카드끼리만 BT가 된다던지..

또한 5/24가 넘어가면 체이스 비즈니스 카드 계열도 신청이 안되는지요?

언제나 감사드립니다

1. 본문에 언급 드린 것처럼 같은 은행 간에는 안되고, 서로 다른 은행 간에만 가능합니다. 예를 들어, 체이스 카드에 있는 빚을 다른 체이스 카드로 넘기는 것은 안되구요. 체이스 카드 빚을 아멕스로 넘기는 것은 가능합니다.

2. 네. 체이스 비지니스 카드는 카드 신청시 5/24 체크를 하고, 일단 승인이 나면 5/24 카운팅에는 들어가지 않는 것으로 알려져 있습니다.

제가 Citi Simplicity를 연적이 있는데, 이때 한창 기차 달리던 시절이라 카드 열고 스펜딩후에 리밋을 2천불로 낮추고 그랬는데요.

카드열때마다 만불 만삼천불 퍼주던 리밋이 심플리시티 여는데 4천불이 나왔습니다.

말씀하신 “내가 생각하는 만큼 한도가 안나올수있다”는 많은분들이 조심하셔야 할듯 합니다.

반면에 아멕스는 후하게 줬구요, 체이스 프리덤 또한 후하게 줬습니다. (18K)

체이스는 리밋이 낮게나와도 리밋을 옮겨올수있단 글이 댓글에 있었는데, 요 부분은 확인이 좀 필요할듯 하네요.

1. 후기 감사드립니다. (게시판에 올려주신 원글도 감사드립니다.)

2. 네. 말씀하신 것처럼 체이스 크레딧 라인 re-allocation은 사례가 좀 쌓여야 할 것 같습니다.

요즘시기 정말 많은 사람들에게 도움이 될 정말 유용한 글이네요.

정리해주셔서 감사합니다.

별 말씀을요. 어서 빨리 이 사태가 끝나면 소원이 없겠어요.

Bank of America의 Bankamericard도 transfer fee가 없습니다.

그렇군요. 지금 찾아보니 말씀하신대로 처음 60일 기간에 BT를 하면 수수료가 없다고 나오네요. “Introductory $0 balance transfer fee for the first 60 days your account is open” 라고 되어 있네요. 알려 주셔서 감사합니다.

늘 좋은 정보 감사합니다.

저같은 경우에는 정확한 방식을 몰라 이용을 못했는데요.

작년 8월에 만든 프리덤 언니는 만일 제가 이번달에 $5,000을 사용한다면, 21년 2월까지 무이자 적용이 되서 그때까지 payment를 미뤄뒀다가 그 때 갚아도 무이자가 되는건가요?

이건 체이스에 한 번 확인을 해보시는 것이 좋을 것 같습니다.

질문 드리겠습니다.

만약 4천불 스팬딩 보너스를 채울 샤프 카드가 있다고 가정 했을때

4천불을 스팬딩으로 채우고

아멕스 에브리데이로 0% APR 하기 위해 BT를 바로 신청했다고 가정하면.

체이스 샤프카드 스팬딩 보너스가 성사되나요?

위의 시나리오가 가능한 것인지.. 이거 정말 신기하네요.

언제나 좋은 정보 감사드립니다.

체이스는 스펜딩을 채웠으니 사인업 보너스는 받으실 것이구요. 그 사용액을 갚는 것을 원글님 체킹 계정에서 나오는 돈이 아닌, 아멕스에서 대신 갚아주는 방식이라 이해하시면 될 것 같습니다.

참 그리고 BT를 하기 위해서는 어떤 정보가 필요하며 채팅으로도 간단히 되는지요.

다시 한번 감사드립니다.

이건 카드 회사마다 다른 것 같은데, 제가 공부를 좀 더 해서 새로 글을 올리도록 하겠습니다.

좋은 글 항상 감사드립니다. 0% 크레딧카드를 소개해주셨다는건 정말 ‘만일의 상황’에 대비하기 위함이면 좋겠습니다. 2008년에는 미국에 없었고 2009년부터 있었어서 신용카드 딜이 지금보다 훨씬 좋았다는 것은 잘 알고 있습니다만 은행이 몸을 사리고 그랬는지는 정말 몰랐네요. 과연 앞으로 어떻게 될런지… 덕분에 오늘도 많이 배워갑니다.

저도 큰 일 없이 지나가길 바라는데, 실업자 300만 이런 이야기 나오니까 겁부터 덜컥 나네요 ㅠㅠ

좋은글 감사드립니다. 0% APR을 이용해 minimum payment만 매달 내도 신용등급에는 크게 영향이 없을까요?

아무래도 balance가 있으면 credit utilization이 높아지는 것이기 때문에 신용 점수에 어느 정도 타격이 가는 것은 감수하셔야 할 것 같습니다.

좋은 글 감사합니다. 어려운 시기에 세세하게 신경써 주셔서 감사해요

며칠전에 p2 이름으로 사인업보너스 괜찮은지 어떤지 그냥 필요해서 아멕스 골드 신청했었거든요 (5만/4천) 마모님 링크 이용했는데 14일 리뷰 한다 그러길래 이게 뭐지.. 했는데 오늘 카드 발송했단 이멜 받았어요. 며칠 걸렸지만 마모님 리퍼링크 잘 이용한거였으면 좋겠네요.

건강하세요~!

승인 축하드립니다. 링크 사용도 감사드리구요.

안녕하세요.

위에 올라온 BankofAmeri card를 열어서 BT 완료했습니다.

의외로 스텝은 간단합니다. (카드번호 입력 -> 카드사 확인 -> 원하는 밸런스 입력 -> 컨펌)

몰랐는데 요번에 알았던거:

1. BoA는 리밋 100% 까지 가능한듯 싶습니다.

2. 이게 이 카드만 specific한건지 아니면 BoA가 specific한건지 모르겠지만 BT 3개 까지 가능합니다. (저는 Citi 개인, amex 비즈, Chase 비즈 했습니다)

좋은 데이터 나눠 주셔서 감사합니다.

티메님, 실례가 안된다면, Americard 발란스가 다른 은행 크레딧 카드 발란스에 비해서 비슷하게 나오셨나요? 저도 BT Card를 만들어야 하는데, citi 는 발란스가 너무 낮게 나올걸 알아서 그렇구요, BoA 는 아직 한번도 안열어봐서 모르겠네요.

티메님 훈련소 가셔서 아마 아주 나중에나 확인하실 것 같습니다 ;;

늘 좋은 정보 감사드립니다.

제가 지금 개인간 중고차 거래중입니다. 6000불정도가 모자라서 론을 받을까 했는데 많은 분들이 게시판에서 0 APR BT를 추천해 주시네요 아마 이 글이 이것과 관련된 것이지 않을까 하는데요.

제가 궁금한건 만약 제가 아멕스 에브리 데이카드를 오픈하고 대략 5000-6000불(한도내에서) 을 밸런스 트랜스퍼해서 저의 PNC bank checking account로 옮기는 것이 가능한건가요?

어떤 분들은 카드와 함께 오는 체크가 있다는데 이게 카드 오픈하고 새로오는 카드에 같이 딸려서 오는 체크인건가요? 아니면 따로 신청해야 하나요?

만약 체크가 안 온다면 온라인 상으로도 아멕스 에브리데이 카드에 BT를 저의개인 PNC checking account로 옮겨서 이돈을 중고차 구입에 사용용도로 그분에게 체크를 발행해 주는것이 가능한건가요?

답변이 늦어져서 죄송합니다. 제가 찾아보니 아멕스는 아멕스 이외의 다른 카드 밸런스만 transfer가 가능하다고 합니다. 그리고 제 기억이 정확하다면 아멕스에서 balance transfer 관련해서 첵을 받아본 적은 한 번도 없는 것 같습니다.

체이스에서 slate 신청 페이지를 내렸다고 하네요.

은행들도 슬슬 조이기 들어가나 보네요.

https://www.doctorofcredit.com/chase-removes-chase-slate-card-from-website/

올 것이 오는군요. ㅠㅠ

방금 체이스 프리덤 인리 먹었습니다…. 체이스에서는 첫 카드 신청이었고

제 크레딧 히스토리는 2년반정도, 현재 디스커버와 아멕스 델타 골드 딱 두장 갖고있고 (1/24 입니다) 첫 체이스카드로 비교적 쉬운 approval, 0% APR도 필요한 옵션이었기에 프리덤 신청했는데 바로 디클라인이네요.. 크레딧 스코어는 FICO 730 입니다. 디스커버 CL 5000, 델타 골드는 CL 12000이고요..

체이스 정말 쉽지않네요..ㅎㅎ 솔직히 좀 충격입니다ㅜㅜ 프리덤은 될 줄 알았거든요..

0% APR 카드들중에 아멕스 에브리데이도 눈에 들어왔지만 체이스 카드들부터 먼저 만들어 두어야 할것같아서 프리덤 신청했던거였는데.. 7-10 days후에 온다는 메일을 우선 기다려봐야할까요?

네. 우편물 오신 것을 먼저 읽어보신 후에 다음 방안을 모색하시는 것이 좋을 것 같습니다.

이 글 보고 Everyday 카드 신청해서 BT를 하려그랬는데 BT가 안된다고 하네요. 굉장히 상황이 꼬였습니다…ㅠㅠ

아이고, 혹시 무슨 이유로 BT가 안된다고 하던가요? ㅠㅠ

아멕스 에브리데이 만드려구 하는데요~ incognito창에서 링크 시도하면 간혹 2.5만 or 2만 포인트 오퍼가 나온다구 하셨는데, 그냥 incognito창 > 구글에서 아멕스 에브리데이 타입후 들어가서 보면 되나요? 아니면 incognito 들어간뒤 어떤 링크로 따로 들어가야 2만or2.5만 포인트 받을 가능성이 있나요? 그냥 구글링해서 들어가니 여전히 1만포인트로 나와있어서요 ^^

친구 추천 링크나 아멕스 공홈 링크를 여실 때 크롬의 경우 마우스 오른쪽 클릭하셔서 인코니토 창에서 열기라고 하시면서 시도하시는 것이 하나의 방법이구요. 다른 방법은 아이피를 바꿔가면서 하는 등의 방법들이 있는 것 같습니다.

안녕하세요.

이번에 모아님 친구추천으로 블루케쉬프리퍼드 카드를 신청하려고 했는데 어프르브가 안됬어요.

5/24에도 안걸리고, 신용점수도 엑설런트 인데 왜그럴까요? 나중에 다시 신청할수는 있나요?

아멕스 카드 발급이 까다롭지 않다고 들었는데 체이스에서도 리젝이 없었는데요 ㅜㅜ.

답변좀 부탁드립니다!!

안녕하세요. 마일모아님 친구추천으로 들어가서 블루케쉬프리퍼드 카드 신청을 하였는데 어프르브가 안났어요. 아멕스 카드 인데 왜그럴까요?ㅜㅜ 저는 신용스코어도 엑설런트 등급이고..5/24에도 걸리지 않는데요.

혹시 나중에라도 다시 신청해볼까요?

답변부탁드립니다!^^

정확한 리젝 사유에 대해서 편지를 받으셨나요? 아멕스가 상대적으로 쉽긴 합니다만, 모든 카드 신청이라는 것이 항상 100%는 아닌 것 같습니다. 편지를 아직 받지 않으셨다면 편지를 한 번 기다려 보시는 것이 좋을 것 같습니다.

안녕하세요. 에브리데이 카드 신청 와 중에 rate & fee terminology에 BT에 대한 APR 0%설명이 안뜨는데요… 그럼 불가능한걸까요? 찾아보니 APR for purchase와 APR for cash 사이에 떠야하는건데, 그게 쏙 빠져서 뜨네요.

아, 약관에 그렇게 나온다면 그 기능이 없다고 보셔야 할 것 같습니다. 아무래도 요즘 BT를 쓰시는 분들이 많아서 그런지 아멕스에서 오퍼를 달리하나 보네요 ;;

BT 카드용으로 블루 비지니스 플러스 카드 링크사용해서 신청해서 받았어요.

그런데, 그런데!!! 혹시 블루비지니스 플러스 카드 신청하시는 분은 현재는 BT 안된다고해요~

You can transfer balances from credit cards that were not issued by American Express. We currently do not accept balances from other loans (including, but not limited to, auto loans, student loans, or home loans).

라고 하네요. 아! 자세히 확인했어야하는데, 당연히 되리라 생각하고 했네요.

쳇팅으로 물어보니, load money 페이팔로 해서 사용하는 방법이 있다고, 0%니까 BT 대신, money -> paypal -> other credit card pay off 이렇게 하고, load money 를 12달 동안 0%로 사용하라고 알려줬어요.

그렇군요. 알려주셔서 감사합니다.

집 창문교체 때문에 BT0%APR 알아보는 도중에 아멕스 에브리데이 염두해두고 있어서 오늘 어플라이 하기전에 다시한번 베네핏알아보니, 발란스 트랜스퍼 부분이 안보이길래 채팅했더니,

Balance transfer is no longer offered on Ames cards

Balance transfer was discontinues around 6 months.

라고 하네요.

아멕스 에브리데이 카드는 발란스 트렌스퍼 더 이상 안됩니다.

정보 감사합니다. 글 업데이트 하도록 하겠습니다.

안녕하세요!

여쭙고 싶은 것이 있어 연락드렸습니다!

다름이 아니라, 제가 지난 주에 체이스 balance tranfer가 되는 카드를 신청했는데요,

위에 언급하신대로 예상치 않은 변수가 생겨, 500불 크레딧 밖에 받지 못했습니다.

Chase Slate EdgeSM credit card를 신청했는데요,

현재 500불로는 조금 부족함이 있는데,

balance transfer가 가능한 다른 크레딧 카드를 신청하려면, 얼마나 기다려야 할까요?

혹은 크레딧 리밋을 올릴 수 있을까요?

편하실 때 답변주시면 감사드리겠습니다! 감사합니다!

체이스의 경우 보통 6개월이 지나면 한도 인상을 요청할 수 있다고 합니다. 지금 당장 balance transfer 필요하신 경우라면 이번엔 어려우실 것 같네요.

질문1) 체이스 샤프 카드를 만들어서 4천불 스펜딩을 채우고 6만 포인트를 받은 후에 (A 카드), 그 4천불 밸런스를 같은 다른 체이스 카드 (slate edge)로 넘길 수 있나요? 아니면 꼭 다른 회사카드로 옮겨야 하나요?

질문2) BT카드를 열고 나서 트랜스퍼 가능한 금액을 제 다른 은행 체크어카운트로 옮길 수 있나요?

1. 체이스 카드에서 체이스 카드로는 안되는 것으로 알고 있습니다.

2. 은행에 따라 다른 것으로 알고 있습니다.

https://www.reddit.com/r/CreditCards/comments/z7ua9j/banks_that_still_allow_balance_transfer_to/